大盘3000点以下 总归更多是机会而不是风险

今天市场终于迎来报复性反弹,创业板指数大涨5.5%,绩优股领涨。

这两周市场跌得太狠太急,市场估值又处于很低的位置,随时出现大反弹不足为奇,稍微开心一下就行了哈。后面还有没有反复,也是难说的。

但是,不管反复不反复,反清还是复明,大盘3000点以下,往长远看,总归更多是机会而不是风险。所以,现在最重要的是认真研究、布局未来。如果这时候都不敢做梦,感觉似乎太怂了。

最稳妥的办法是囤点指数ETF,比如沪深300、科创50、双创50、中证500和A50指数ETF等都可以。

稍微进取些是加点行业ETF,比如新能源车、中概互联、医疗等,好像也没问题。

最有挑战和激情的是搞一个股票组合,因为公司不确定性比较大,可能会出现“看对大势选错个股亏钱”的情况。当然,如果公司选得好,回报也是最高的。

如果要搞股票组合,建议股票数量不要太多,5-6个为宜,最多不要超过10个。我们是个人投资者,不是基金经理哈,不开杂货铺。并且,最好从公募和外资重仓股里面选。

公募和外资的优势,是基本面研究比我们深很多。我以前说过,我们很多人所谓的基本面研究,其实只不过是想像面研究。抱好大腿,优中选优,可能是更简单有效的方式。

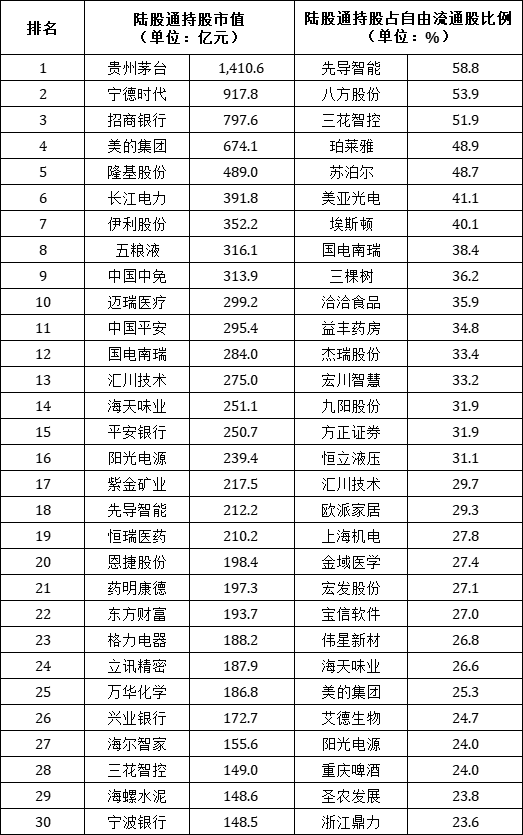

公募和外资一季度重仓股的清单周一就已经准备好,今天刚好发出来,提供给大家,让大家体会选拔干部的快乐。

这些股票里面,茅台是当之无愧的老大哥。昨天出一季报,一季度净利润172亿元,同比增长23.58%,非常之强。按照茅台当前的商业模式,业绩是最不需要担心、最能让投资人睡得着的,这也是为什么这么多基金经理喜欢茅台的重要原因:确定性特别强。

茅台的缺点是,估值偏高,年化15%左右的业绩增速,对应40多倍的估值,已经比较充分体现了“确定性溢价”。所以对于个人投资者来说,弄个底仓,给个中等期望就差不多了。

宁德时代是新的王者,成长股的代表,公募持仓金额有时还会超过茅台。原因是,占据了新能源车这个当前最好的赛道。但是,因为还在成长阶段,公司赚的钱还需要不停投入,行业竞争也会存在一些不确定性,所以更多需要想像和信仰来支撑。茅台是肌肉秀在那里,账面大笔资金躺在那里让大家看到的。

宁德时代因为属于制造业,利润率等很难和消费行业比,所以我一直有点介意它净利率太低的,稍微经受点冲击,业绩波动就会很大,再叠加估值波动,“双杀”会带来很大的股价波动。

但也没办法,新能源车赛道,看来看去,确实还是宁德时代最硬。想追求弹性可以往上游或者下游去选,但最龙头的,还是宁德时代,您的时代。

药明康德是公募特别喜欢(排第三位),外资喜欢程度一般(第二十一位)。公募为什么特别喜欢,笔者知道答案,因为想像空间足够大,医药外包这个市场太大了、这门生意太好了。而且,药明的业绩增速是真的猛,可以看成经常考100分的学霸。

现在A股医药市值一哥是迈瑞医疗(总市值3800亿元),比药明多800亿元,但基本大家都觉得,近两年药明市值就会超过迈瑞。

我对药明的看法和外资更相近一点,比较简单的道理:我们不能指望一家公司,长期50-60%的业绩增速,这太逆天,所以要做好业绩增速下降的心理准备。反而是迈瑞这种,20%的增速,更让人安心。已经躺着,就不容易摔倒。

迈瑞也是各方面都挺优秀,医疗器械领域,业内评价很高。不过,迈瑞真心不便宜,20%的业绩增速撑着45倍的估值(药明的估值也才45倍),还要随时担心“集采”的影响。如果是35倍左右的估值,该多好……

有心人可能看出来了,为什么茅台15%的业绩增速,笔者愿意给40倍估值,而迈瑞20%的业绩增速,笔者却只愿意给35倍估值。主要还是后续确定性不一样。

比如招商银行,每年赚上千亿真金白银,业绩增速也很稳定有15%,现在估值却只有7-8倍。因为大家心里清楚,银行是国家的钱袋子,这张业绩报表自己说了不算的,不知道什么时候数字说变就变(这个没法说得太细,大家意会就行了)。所以,估值没法给得高。

而中国中免,虽然一季度利润增速下降,但大家心里有数,疫情不可能一直没完没了,总有结束的时候。中免生意模式不错,每年要恢复20%以上增速不难的,照样能值个35倍。

更多"大盘3000点以下 总归更多是机会而不是风险"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

今天A股“沾锂就涨

大盘3000点以下 总

A股尚在保卫2900点

微晶石墨概念股有哪

环氧丙烷概念股有哪

想到了最后一个拯救