白龙马内部轮动春寒料峭 新一轮“洗牌”早已开始酝酿

昨日贵州茅台大跌5.26%,创下2015年以来最大单日跌幅,市值蒸发513.7亿元。而贵州茅台的下跌正是昨日两市全线回调中的一个“窗口”。每当春节将至,市场资金和交易层面的压力都相应有所升高,从昨日两市全线回调来看,也并非是由利空因素所致。

分析人士表示,事实上早在上周指数振幅加大就已昭示了昨日的回调。而由于短时间热点、龙头涨幅较大,新一轮“洗牌”早已开始酝酿,实属必然。不过就此轻言行情就此终结也难免过于武断,当前资金逻辑并未显著逆转,因此回调或只会是阶段性的。优质龙头虽然受到波及,但需要指出的是,“又贵又好”的标的只会跌出机会。向前看,未来A股市场的投资价值仍被看好,风险释放后的市场有望从“春寒料峭”走向“春暖花开”。

两市全线回调

昨日,获利积聚所产生的情绪面压力导致两市全线回调。截至收盘,上证综指跌幅为0.99%,报3523.00点,创下近1个半月以来的单日最大跌幅;与此同时,深证成指跌幅更达到了1.77%,报11352.72点。

交易层面上,昨日盘面中一个显著特点就是“普跌”,而作为此前盘面热度指标之一的贵州茅台的弱势无疑更能引起市场关注。截至收盘,贵州茅台下跌5.26%,创下2015年以来最大单日跌幅,市值蒸发513.7亿元。对投资者的信心构成了较大冲击。而食品饮料板块最终也以4.05%的跌幅,成为昨日回调力度最大的板块。在28个申万一级行业中,除钢铁、采掘、有色金属外,另25个板块均出现了不同程度的下跌,其中尤以通信、家用电器等为代表的白马股最甚。

市场人士指出,昨日回调的原因直指投资者在春节前锁定获利的倾向不断增加。而在此背景下,稍许扰动都将可能会被市场放大,这也是昨日白马股回调所引发的回调最终传导至其他板块导致两市全线杀跌背后的重要原因。而昨日的回调说其突然,其实也并非毫无征兆,指数上行乏力早在此前就已初露“端倪”。数据显示,2016年以来,A股在存量资金格局下,每次从阶段底部上行修复的区间均在10%以内。而从去年底的阶段底部上行修复至今,上证综指累计上涨幅度也尚未触及10%,因此缺少增量资金的跟进和推动,指数上行面临修正其实只是时间问题。

当前增量资金入场显然存在较大疑虑。财富证券指出,首先,2016年居民新增储蓄占可支配收入的比重处于2002年以来的历史第二低位,结合居民贷款占整体比重处于高位,反映出的是居民可用于投资权益资产的资金相对有限,新增权益基金规模持续增长存疑;其次,在金融监管趋严,防范金融风险为2018年最核心政策目标背景下,资金弃债从股的逻辑值得推敲,利率维持高位对杠杆资金的打压值得警惕;再次,美元弱势,北上资金大规模流入中长期看难以持续,美元指数由高位已下跌近15%,未来的下跌空间在收窄,且从中美贸易博弈角度看人民币汇率波动亦或将趋降;最后,两融余额处于2016年2月以来高位,在非全面牛市行情下它更多地反映出一定的回落风险。因此当前市场的约束主要集中于资金面上。

而上周后几个交易日沪市因上冲无力而在3550点附近徘徊数个交易日,振幅有所加大,这对于反弹末段追进的资金在情绪上显然也是不利的。从资金整体的情况来看,自上周后半段开始,示警信号已有所“闪现”。一方面,以主力资金为代表的场内资金净流出的态势始终并未扭转,显示盘面中获利兑现的压力始终存在。另一方面,值得注意的是,以融资为代表的场外杠杆资金似乎又“踏准”了此次回调的节奏。继上周四融资余额攀上10817.85亿元的反弹以来最高点后,上周五这一数字回落到10795.42亿元的水平,说明了部分“嗅觉”灵敏的资金早在上周就已开始动作。

“龙”“马”仍是演绎主轴

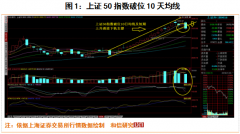

元旦至今,以上证50为代表的龙头、白马领涨市场,大盘走牛、小盘走平的分化局面依然在盘面中延续。在此期间,大部分投资者都陷入了“赚了指数没赚钱”的怪圈,正当指数波动加大,部分投资者摩拳擦掌准备“上车”之际,昨日的大跌却又打消了他们的热情。

不过分析人士表示,其实当前轻言行情就此终结难免过于武断,资金逻辑并未显著逆转,回调或只会是阶段性的。从2017年以来的此轮反弹中不难发现如下特点,即不变的是价值投资“主旋律”,而变化的则是市场主线从此前的同涨同跌日益走向分化。这一转变也不再是盈利、估值双驱动的切换而将主要靠盈利来推动。

方正证券指出,即便当前大盘震荡,但持续看好优质公司却仍是有充分理由的。其一是价值投资的本质是买不断贡献利润的公司,与优质公司创造的价值相比,目前蓝筹指数的成交占比仍有很大的提升空间,即市场表现还不够充分;其二是经济“L”型,优质公司有了扩大市场份额更好的市场环境,这一点去年优质地产公司表现的已十分充分,白酒、家电就更不用说;其三则是全市场在严控金融风险的背景下不太可能出现2015年成交量巨幅放大的场景,从年K线的价量关系看,蓝筹指数更容易轻松实现挑战2015年高点的目标,预计今年全市场维持7000亿元以下成交金额或是大概率事件。另外,证券监管政策的导向也十分清楚,即让投资回归本源,一级市场也好,二级市场也好,均是如此。

上周证监会、银监会、保监会均发声表态严监管,市场投机受到压制。不过监管仍认可价值投资,证监会强调密切关注借势炒作高价股、概念股、热点股等突出问题。有鉴于此,分析人士认为,从行情背后的投资逻辑以及监管对投机偏好的压制来看,在中小创、二线蓝筹的短暂活跃过后,市场风格仍将再度转向龙头、白马。

种种情况也一再表明,“强者恒强”、“强者更强”仍将是A股中长期的运行逻辑。在价值投资之“风”渐盛中,“龙”、“马”依旧将是未来很长一段时间行情的演绎风口。此前,一位资深投资人士就指出,当前投资者应尽快抛弃左侧交易思维,积极拥抱右侧。当前优质龙头虽然受到波及,但需要指出的是“又贵又好”的标的只会跌出机会。

“春寒料峭”注意“春捂”

当前市场调整很大程度上是由于风险偏好变化引起的短期调整,而投机偏好的下降主要体现在两点,一是金融监管的解读,二是对白马股的估值偏高的担忧。站在春节将至之际,市场中持币观望的气氛有所升温,尤其是2018年以来两市短期已累积了一定涨幅,获利压力加大。不过分析人士指出,当前市场看似仍有较大回调空间,但实则较为有限。

从本轮反弹中各大板块的涨跌幅来看,大市值指数的表现要显著强于中小市值指数。透过现象看本质,其实实体经济“马太效应”的体现是蓝筹景气度改善才是本质原因。在积极因素仍占主导的当下市场中,回调即意味着机会。

中金公司表示,尽管临近春节前夕短端流动性波动可能对市场带来一定扰动,但维持对A股中期走势积极的判断。而低市盈率、低市净率策略年初至今已经录得可观收益,后市也依然有继续演绎空间,短期市场风格也仍难以系统性切换。其原因在于:首先,周期性板块“预期差”依然显著,年初至今的表现非躁动,而是有基本面支持。年初至今电厂日均耗煤量持续在2011-2017年区间上沿及以上运行,煤炭、半钢胎企业开工率维持高位且强于季节性;春节后将会有更多投资者意识到中国底层增长趋势稳健;其次,宏观流动性平稳,微观股市资金面有望受增量资金入市影响而继续改善;最后则是基金2017年四季报的结果显示尽管部分基金已经小幅加仓银行、地产,但周期性板块的整体仓位不高,且估值依然不贵。

中信证券也强调,虽然昨日市场的调整幅度有些意外,不过调整的出现却完全是意料之中的。尽管2018年以来各指数上涨并不同步,但到上周末各指数都已同时处于前期套牢筹码平台位置,集体调整并不意外。不过虽然出现调整,但震荡上行的趋势并未改变,经济平稳向好和全球资金流入估值洼地的核心逻辑没有变,当前仍建议投资者关注行业龙头股的投资机会。

海通证券指出,如果说上证综指2638点时从熊市思维切换到震荡市思维是战略性变化,目前可能需要再次切换思维。因为震荡市和牛市里市场的回撤幅度、时间不同,震荡市操作重波段,涨多了会跌,跌幅不小。牛市环境中市场回撤幅度更小、时间更短。该机构表示,2018年将是牛市初期,回撤幅度将会更小。而经历一定幅度上涨后,市场仍可能出现反复。近期金融股涨幅较大,尤其是银行股涨的比较快,短期出现一些回撤很正常,中期仍然看好。后市建议继续坚守价值性价比更优的金融和消费白马。

分析人士表示,昨日大跌使得市场中的谨慎气氛骤然上升,不过盘面看似“春寒料峭”,其实并不用过于担心。A股中长期向好趋势未变,而好股一般也都是“捂”出来的。

更多"白龙马内部轮动春寒料峭 新一轮“洗牌”早已开始酝酿"...的相关新闻

每日财股

- 每日财股:中国神华(601088)

投资亮点 1 中国神华十二五期间,煤制油化工板块处于生产运营阶段项目共有17个,规...[详细]

更多>>焦点热图

乐视网4天蒸发210亿

酷派打起专利战 新

八大机构预测今日大

银行网点关停潮!4个

民生银行股权争夺战

华锐风电在美被判窃