加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

近期A股宽幅震荡,医药板块也受到冲击,但表现出明显的抗跌性,多只个股走势强劲。

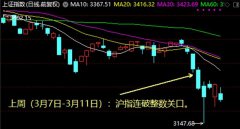

记者根据统计发现,上周(3月7日至11日),31个申万一级行业悉数走低,申万医药生物行业指数跌2.07%,跌幅低于大多数行业。在A股周涨幅前十位的个股中,医药股占据四席,长江健康、美诺华、中国医药、北大医院周涨幅分别达到61.11%、46.55%、41.71%和34.78%。

受“牵手辉瑞”消息刺激,中国医药上周连续五个交易日走高,其中三天涨停。该公司11日晚间公告称,公司于2022年3月9日与辉瑞公司签订协议,并于3月10日发布临2022-007号《关于与辉瑞公司签订协议的公告》。公司将在协议期内(2022年度)负责辉瑞公司新冠病毒治疗药物PAXLOVID在中国大陆市场的商业运营。2022年2月11日,国家药品监督管理局附条件批准该产品的进口注册。该产品为处方药,目前暂未进入国家医保及新冠肺炎诊疗方案,最终使用及销售情况受疫情防控等因素影响存在较大不确定性,且预计相关业务规模占公司整体业务量比重较小,对公司近期经营业绩无重大影响。

原料药企业美诺华则走出四连板,该公司11日晚间在股价异动公告中对市场传闻作出回应。公告显示,公司正在推进国际MPP(日内瓦药品专利池组织)授权申请,但截至本公告提交日尚未获得相关授权,后续能否取得授权尚存在较大不确定性。此外,针对投资者关注的公司是否布局辅助生殖和养老业务产业,美诺华披露,公司主营业务不涉及辅助生殖和养老产业,公司参股32%的锐合基金投资了美克医学7.5%股权,锐合基金与美克医学均不属于公司合并报表范围,且参股比例较小。

业绩层面,多家药企近日披露月度经营数据,释放业绩利好。中药龙头片仔癀公告称,经公司初步核算,2022年1月至2月,公司实现营业总收入16亿元左右,同比增长16%左右;实现归属于上市公司股东的净利润6亿元左右,同比增长20%左右。CXO(医药服务外包)概念股中,药明康德公告称,2022年1月至2月在手订单和销售收入同比增速均超过65%,创下历史新高,公司预计2022年第一季度收入同比增长将达到65%至68%;泰格医药公告称,经公司初步核算,2022年1月至2月新签订单同比增长超过65%,营业收入同比增长超过100%。

政策层面,机构普遍关注政府工作报告对2022年的医疗卫生工作及医药行业作出的指引与展望。西南证券医药行业首席分析师杜向阳认为,今年的政府工作报告再次表明政府对医药创新、完善医疗服务体系的支持以及对扩大医保覆盖范围,提高医保基金使用效率的关注。通过带量采购,医保控费初见成效,预计将在不影响企业创新的前提下继续执行带量采购政策,并拓展覆盖范围,充实医保基金,提高医疗服务质量,完善医疗服务体系,形成“三医”联动。浙商证券分析师孙建表示,政府工作报告显示了我国在医保“保基本、广覆盖”的路线上持续加强;政府对于分级诊疗、公立医院改革的加速推进;加强产业链自主可控,“握制造,迎创新”仍然是2022年医药板块的投资主线。“我们建议投资者打破‘核心资产’和‘板块观念’,才能够以产业链思维看待上游、制造环节的投资机会。”

上一篇:A股增持回购升温 产业资本加速进场

下一篇:A股大幅调整 产业资本却逆势加速进场!

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]