加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

一周市场:

本期(2011.8.12~2011.8.18),上证综指收于2559.47点,跌22.04点,跌幅为1.30%;深证成指收于11414.16点,跌213.33点,跌幅2.04%;上证50跌0.72%,沪深300跌1.43%,中小板指跌2.37%,创业板指跌1.15%,大盘板块相对抗跌。

本期前两个交易日,股指延续前期超跌反弹局势,但于8月16日冲高遇阻,之后大盘呈现弱势下行态势,观望情绪主导盘面,主要是市场对资金调控政策趋紧的担忧。8月16日,央行发行一年期央票的中标收益率上涨近9个基点,8月18日,3月期和3年期央票中标利率双双上行,根据之前几次央票利率上行后的政策联动规律,使得市场关于近期加息的预期再度升温。

海外市场上,欧洲主权债务危机迟迟未能解决,美国经济复苏期望下降,全球经济不确定性上升,美欧股市持续宽幅波动,亦抑制A股反弹空间。

综合来看,大盘在受制于加息预期和外围市场大幅起伏动荡的条件下,预计短期市场仍将以震荡为主。基金投资方面,我们仍然持稳健的态度,保持均衡的资产配置,控制好组合风险,择基上,建议投资者关注操作灵活、行业配置和选股能力优秀的个基。

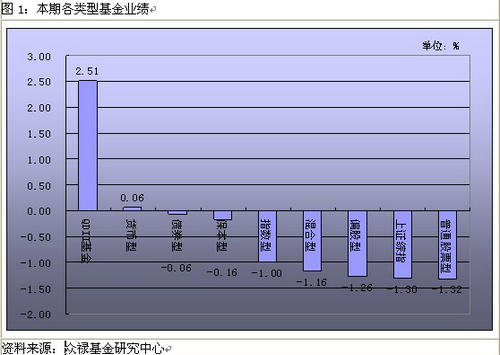

基金市场:

本期中,QDII基金和风险水平最低的货币型基金录得正收益,其他各类型均出现不同程度的跌幅。其中,在海外主要市场超跌反弹的背景下,QDII基金在本期中涨幅最大,领涨各类型基金。低风险品种表现较好,被动型基金表现稍好于主动型基金。

上一篇:一周市场:外围市场拖累股市 政策调控放松预期上升

下一篇:周策略:内外因素叠加 筑底之路充满波折

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]