2015ծ�б��棺��ҵծ���ʹ�ģ�ѳ���Ʊ���ʹ�ģ

����12��19�գ��й�ծȯ�г���ȱ����ھ����������ҽ����뷢չʵ�������³����й����Ժԭ��Ժ������͡��й�ծȯ�г���2015������ȫ�Ľ�����˵����

�����ݱ���ƣ�����2015��11�£��й�ծȯ�г��ܹ�ģ�ﵽ6.7������Ԫ����Ϊ�������������ձ���ȫ�������ծȯ�г���

����2015�����У��й���������ȡ������������ޣ��й������г�������һ���µĽΡ������ɶ�������Ϊ�����Ҫ�ص�ծȯ�г��ķ�չ�ṩ�˵��µĴ̼���11��30�գ�IMF����������ҽ�������SDR���ӣ���Ϊ���������Ĺ��ʻ��ҡ���һ��չ����������Ҷ�ֵ�Ĺ̶������г��ر��ǹ�ծ�г��ķ�չ����˸��ߵ�Ҫ��12��16�գ����г���ע��һ�����ϵ���������Ϣ���ڶ��֣�ȫ���ծȯ�г�����Ӧ��Ԫ�����Ϣͨ�������о��ҵ�����

��������˵��2015�����й�ծȯ�г���չʷ�ϱȽϸ��Ӷ����DZȽϻԻ͵�һ�ꡣչ��δ�����ھ����³�̬�£��й�ծȯ�г��ؽ�ӭ����Ϊ����ķ�չ��

����ծȯ�г���Ϊ��ҵֱ�����ʵ�������

������2002����ǰ��ʮ����䣬ծȯ��������������ܶ���һֱ����������ĵ�λ���Դ�2005��Ծ��5%�Ժ���ռ������������ı��ؾͽڽ���������2013�꣬��������20%��ͼ3����

������������д����ҵծȯ���Ʊռ�� ��Դ��WIND��

������һ��չ����ȻҲ�ı��˷ǽ�����ҵ�����ʽṹ����2008����������ҵ��ծȯ���ʹ�ģ�Ѿ�������Ʊ���ʹ�ģ��

����ծȯƷ���ḻ

�����ĸ↑���������й�ծȯ�г������С��ӵ�һ����Ԫ������������Ӳ�������չ���˵ط��������ӽ��ڻ�����չ���ǽ�����ҵ���ӷ���ծ���Ŀ���Ͽ�������ծȯ������Ϊ�˳��ʣ�ͬʱҲΪ��۵��ص���ʵʩ��۵��ء��ƽ����ڸĸ������ڷ����ṩ����Ҫ�Ļ��ơ����磬2015��ط�����ծȯ�Ĵ�ٷ��У�����Ϊ�˹淶�ط�������ծ��Ϊ������ط���������ծ��ij������ա�

����ֵ��ָ�����ǣ����������ǽ�����ҵծȯ�õ��˸�Ѹ�ٵķ�չ��������ҵծ����˾ծ������Ʊ�ݡ���������ȯ�����ߺ��Ϲ�Ȩ��ծȯ�����ڵĸ���ծȯ�����Ƴ��������ٽ��˷ǽ�����ҵ�������������ʷ�ʽ�Ķ�������

�����ʲ�֧��ծȯ�ķ��з���δ��������“�̻�������ú�����”��۵���˼·�ij�̨���ʲ�֤ȯ���������й����ڽṹ��������Ҫ�ٴ룬������“�̻����”Ϊ�����֣���ʹ2014�������ʲ�֧��ծȯ���ٷ�չ��2014��10����2015��9�£�ȫ���������ʲ�֧��ծȯ886ֻ�����ж����2192.63��Ԫ���ӵ���4705.11��Ԫ���ڸ���֤ȯ����Ʒ�У���������������Ŵ��ʲ�֤ȯ����֤��������ķǽ�����ҵ�ʲ�֤ȯ��Ϊ����Ҫ��ɲ��֡�

��������ծ��Ȼ��ռ��ͷ

�������ܸ���ծȯ�ķ��о��нϴ��������������ծ��Ȼ���ܷ����ж�ռ��ͷ����������������ծ�ܹ�������42856.81��Ԫ���������ͬ�ڵ�33550.95��Ԫ������9305.86��Ԫ�����ڵط�����ծȯ��ͬҵ�浥���ͻ�𣬽���ծռȫ��ծȯ���ж�ı��ش�30.51%�½�����22.78%����ռ����Ȼ��ߡ�����ծȯ��ռ��ͷ�����й�ծȯ�г������������г����ù���ծȯ�г���һ����Ҫ���档

����Ͷ����������ҵ����Ϊ��

�����й�ծȯ�г���Ͷ����һֱ����ҵ����Ϊ��������״������û��̫��仯������2015��9�£���ҵ���г��е�ծȯ��ģ�ߴ�20.7����Ԫ����2014����ĩ��18.1����Ԫ����14.4%�����й�ģռ����ծ�ǵǼ��йܵ�ȫ��ծȯ��63%��������ĩ��ƽ�����ֳ����߽ṹ��������Ϊֱ��������ϵһ����Ҫ��ɲ��ֵ�ծȯ�г������й��Ա�����ش����˼�����ʵ���ӡ����ˣ��й�ծȯ�г�Ҫ���õط���ֱ�����ʵĹ��ܣ��ı���ҵ����Ϊ����Ͷ���߽ṹ���DZ�Ҫ��һ����

����Ӧ��������������ҵ������˵�����´���Ļر�Զ�ȹ���ծȯ��������ˣ������ʽ����õ���ѡ���Ǵ����ծȯ�г���һ��ֻ�Ǵ����ģ���������аڷ�“ʣ���ʽ�”�ĵط����������Ը�⽫�ʽ���ģͶ��ծ�У���ӵط�ӳ�������г���ƣ��������������ϣ����������ڹ���ծȯ�����ǹ�������������״����ӳ�䡣

�������м��г�ռ����

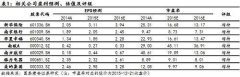

��������ʮ����ķ�չ�����м�ծȯ�г��Ѿ���չ��Ϊ�й�ծȯ�г������壬�����Ƶ�λ���������Ժ�������ծȯ������ծȯ�����������м��г��Ĺ�ģ�ֱ�ԼΪ�������г���20.8����3.7�������߲��dz������������г���ģ֮�⣬���м��г��ڼ�����ơ��ϸ�Ͷ���ߵ���������Ʒ�����Լ���Ʒ���µȷ���Ҳȡ����һ�����������ƣ����ڼ�������ϣ�Ŀǰ���м��г��϶��ں�����Ʊ�ݵķ��У���������ע���ƣ����л��ڷdz���Ч���٣����������г�Ŀǰ���ձ���������ƣ�����Ч�����Բ������м��г������ǣ�����ѿ�ʼ�ı䡣��������������г��ڹ�˾ծ�ķ����Ͻ����˸ĸʹ����Ч�ʴ����ߣ��¶ȷ����������ʮ����������İ��ڼ�����������Ŀǰ��ǧ�ڼ��𡣱�1��¼�����ཻ���г��ք��ͻع����������

���������ڻ�

����2015�꣬����Ϊ���ƶ������г������̣������������ͬҵ�浥�ķ��У�����ȷ���ͬҵ�浥4793ֻ������һ��ȵ�437������ʮ��������ܶ���������4412��Ԫ������37827��Ԫ�������˽�7.6�������ͬʱ��2014��10��~2015��9�£�������1�����ڵ�ծȯҲ���˽ϴ�Ĺ�ģ���ţ��˼䣬����ծȯ������7921ֻ�������ܶ�Ϊ83734.72��Ԫ������ֻ���ͷ����ܶ�ռ�ȷֱ�Ϊ61.31%��44.49%�����϶̵�ͬҵ�浥�Ͷ�������ȯ�Ĵ��ģ���У�ֱ�Ӵ�����2015���й�ծȯ�г��������Ķ��ڻ���

����ծȯ���еĶ��ڻ�����Ȼ���´���ծȯʣ�����ʶ��ڻ���չ���г��϶���ծȯ��������������ʣ�����ϳ���ծȯ���ռ�����½���������ʾ��1�������µ�ծȯ��2011���17.3%������2015���22.5%��1~5����ж���ծȯ������40.9%������46.7%��5~10����г���ծȯ������26.0%�½���23.4%��10�������ϵij���ծȯ������15.8%�½�7.3%����Ҫָ�����ǣ�����ҵ����Ϊ��ҪͶ���ߵĽṹ�£�����ծȯ���������ȫ�г�ʣ�����Ķ��ڻ���������Ȼ��ζ�Ŷ��ڳ�ծѹ��������

�����ܸ����������Ա仯

�����й�ծȯ�г��ĸܸ˻����ײ�û��������ͳ�����ݣ�����ֻ�ܽ��д��Թ��ơ�

�������м��г��ĸܸ���ˮƽ�ı仯

��������ծȯ��Ѻ������Ϊ�Ӹܸˣ�����¿���ծȯ�й���/��ծȯ�й���-������ծȯ���������ܸ˱�������Ҫָ�����ǣ�ծȯͶ���еļӸܸ�;�����ֶ������ع�ֻ�������ܸ˵�;��֮һ������������/�Ӻ�ṹͬ���������ܸ˱�������ˣ�����ļ��㣬����˵�Ǹܸ�ˮƽ������˵�ǻع���ծȯ�г��ܸ˵Ĺ��ȡ�ͬʱ����������ͨ���ع�����������ʽ�������ȯ��Ͷ�ʣ����ԣ��˴������ĸܸ˹��ȣ�Ӧ�����ޡ�����ʷ������������һ���������м�ĸܸ˱�����С�������������ܸ�ˮƽ�����ߡ�

�����������г��ĸܸ���ˮƽ�ı仯

�����ڽ�����ծȯ�г����ܸ˱����������й�ծȯ����ֵ/���й�ծȯ��ֵ-δ���ڻع����������㡣���ݴ˷�������Ľ������ܸ���ͼ13��ʾ��������ծ�иܸ˱���һ������С���½���ԭ�����ڣ����ڽ�������˾ծ���еķ������еĴ�����䣬���������й��ڽ������Ĺ�˾ծ��ծ�������������Ե����ӣ����л���ʱ�ûع��ʽ��깺�¹ɣ�6�¹��л����ȴ��Ȼ�����ڽ������������ʽ����Ӷ������������Լ��١�

����ʮ����ʱ�ڵ�ծȯ�г�

����������“��߷���ʵ�徭�õ�Ч��”��Χ��“���¡�Э������ɫ�����š�����”���չ���⣬��2016���“ʮ����”ʱ���й�ծȯ�г��ĸ�ͷ�չ�Ļ�������2020�꣬�й���������г������ƶȵĹؼ����ں���Ҫ����ĸĸォȡ�þ����Գɹ�����������г������ƶȽ����Ӷ��͡���Ϊ���졣��Ϊ��һ�ƶȲ��ɻ�ȱ����ɲ��֣��й���ծȯ�г�ҲӦ�����������ơ�

����1����һ���ƶ��г�һ�廯�������ڽ���ȫ��ͳһ�Ĺ�˾ծȯ���кͽ����ƶȣ��ı�“������ˮ”��֣�����ʵ�й�˾ծȯ���б����ƣ�ͬʱ��ǿ����ծȯ�����ڵļ�ܡ�

����2�������Թ�˾ծ����ҵծ����������ȯ������Ʊ��Ϊ���������ծȯ�ķݶ�ı�����ծΪ���Ĵ�ͳ�����ż������ڳ�ֽ�ʾ���ྭ�����������״�������Դ��ƶ������г������뷢չ���ڴ˹����У�Ӧ������������������֤ȯ�г��е����á�

����3����������ծȯ�г�Ͷ���ߵ������ƣ��ڹ㷺���������ҵ���С����չ�˾���ʲ�����������֤ȯ��˾�����й�˾������Ͷ�ʹ�����˾�����������˾�����ϻ���Ȼ���Ͷ���߿����г��Ĺ����У��ӿ�������̣�������ȫ�����ƹ��ɺͷ�չ��

����4����������ծȯ�г��ṹ���ر����Ӷ��ںͳ�������ծȯ���У���������ծȯ�г���ģ���ٽ��γ���Ч��ƽ��������ծȯ���������ߣ�Ϊ�������ҵ����ṩ���������ծȯ������Ϊ����Ҽ���SDR�ṩ��������������ҹ��ʻ���

����5���ƽ���������ʺͻ��ʻ��ƽ�һ���г�����ͬʱ���������ж���������ʺͻ��ʵ��г�����Ԥ�ֶΡ�

����6���������ҹ��ʻ����ӿ�����������밶�����г�����������������ҵ���밶�г�����ծȯ��Ϊ�밶�г��ṩ��Ͷ�ʵ�ծȯ��Ʒ���γ��밶�г��ʽ�ij���������ѭ����ͬʱ����������������밶�ʽ��ԺϷ���ʽͶ���ھ���ծȯ�г���

����7�����������ƽ�����������Ʒ��չ��

��һƪ�������ϻ��𡱣����г������Ŀ�ʼ

��һƪ�����Ļ����������ڵ���ۻ������ʸ�

����"2015ծ�б��棺��ҵծ���ʹ�ģ�ѳ���Ʊ���ʹ�ģ"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ��Ѷ��Ƽ���600728

Ͷ������ ��˾��һ��רע�����ܻ������Ͳ�Ʒ���ǻ۳��е�Ӧ�ã�ҵ�����ܰ���...[��ϸ]

����>>������ͼ

ע����ǰҹ��ǡ���

��������Զ��������

��䵿��̣�12-21 ͻ

��ƶ������� ����

����Ϣ��� A�ɶ���

��ּ�Ա��ǧ�����