加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

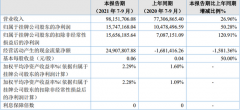

中兴通讯(SEHK:763)上半年及第三季业绩都公布符合盈喜预估的业绩,尤其是第三季业绩表现,印证其业务发展前景,正如笔者于6月初的“5G股比拼:中国铁塔vs中兴通讯”一文所言,中兴的业务已重上增长轨道。 中兴是电讯通讯设备供应商,其5G技术仅次于华为。中兴首三季营业收入838.25亿元(人民币•下同),按年增加13%,纯利已超越2020年全年的42.6亿元,达到58.53亿元,增幅115.8%。单计第三季的营业收入为3年以来最高,达到307.54亿元,增长14.2%,纯利17.74亿元,上升107.6%。表现符合盈喜的预估,但这并非市场所关注的重点,能够赢得投资者看好的是毛利率正在逐步改善。 1.毛利率止跌回升 第三季业绩反映中兴的毛利率经已止跌回升,并且逐步增长,由2020年全年的31.1%,改善至2021年上半年的36.14%、第三季的38%,并高于2019年全年的35.1%毛利率,反映集团的盈利能力日益提升。最重要的是第四季的毛利有机会进一步提升,因为中兴的产品及成本结构亦见改善。 2.产品结构优化 减轻对运营商的依赖 中兴旗下三大业务,以运营商网络的毛利率贡献最大,于40%水平,而且是集团的主要业务,占2021年首三季总收入的66%。不过,依重运营商网络业务,便会容易受到电讯运营商的资本支出周期所影响,因此中兴正在优化产品结构组合,消费者业务占收入贡献的比重,由2019年及2020年分别占16.5及15.9%,提升至2021年首三季的23.3%比重。 而且消费者业务成为中兴的业务增长亮点,尤其是5G应用由商业层面延伸至消费者应用层面。中兴的相关业务盈利于2019年及2020年分别增长4.5倍及1倍,2021年首三季消费者业务营业额按年上升近67%至123.5亿元,盈利上升45%至逾15亿元。 3.内地5G建设下半年回复高增长 至于主业方面,正如前文所述,中兴的运营商网络业务会受到电讯运营商的资本支出周期所影响,随着内地三大运营商增加资本开支,以运营商业务为主业的中兴也可受惠。上半年内地上游产业需求低迷,下半年需求回升,运营商亦开始积极采购,尤其是7月以来,三大运营商的600亿基站集采密集推出,市场预料5G基站建设于下半年起进入高增长阶段,进而有利推动通信设备行业加速发展。 工信部资料显示,内地5G商用两年以来,经已开通建设了99.3万个5G基站,覆盖全国所有地级市、95%以上的悬区、35%的乡镇,5G手机终端连接超过3.92亿户。未来2至3年积极兴建5G网络建设,目标于2023年底,5G基站超过250万个。 随着内地5G应用升级,以及基站建设,换言之,电信运营商今明两年的资本支出有增无减。今年,中国移动(SEHK:941)、中国电信(SEHK:728)、中国联通(SEHK:762)的资本开支均高于去年,分别为1836亿、870亿和700亿元,主要用于5G业务方面。 4.自立研发芯片具优势 虽然芯片荒已过去,但芯片的价值仍然重大,因此中兴旗下研发芯片的子公司中兴微电,在内地首五大芯片设计企业,自立研发逾100种商用芯片,能为集团提供配套芯片,并有助控制成本及提升毛利率。 结语 市场对中兴2021年的盈利预测介乎70亿至77亿元之间,按年增幅64%至80%,换言之,为2021年全年发盈喜的机会可期,亦继续表明其业务正处于增长轨道之上。

上一篇:安全加密股票有哪些?相关安全加密股票龙头一览

下一篇:MiniLED驱动股票概念有哪些,MiniLED驱动概念股股价一览

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]