人民币创近1年新低 你所持资产的危与机

尽管人民币兑美元汇率出现较大幅度下跌,但在岸、离岸市场情绪基本稳定。

来源:Wind金融终端APP

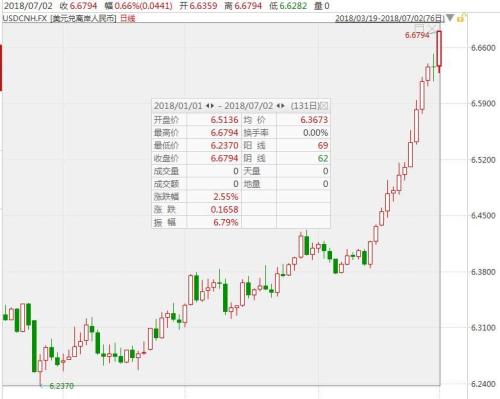

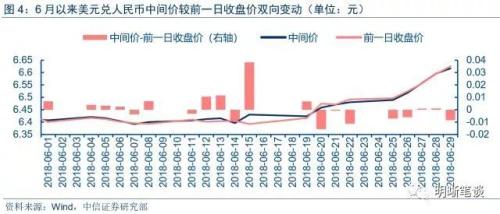

在上周五迎来久违上涨后,7月2日人民币重新走弱。

7月2日夜盘时段,离岸人民币兑美元跌破6.69关口,刷近1年以来新低,日内跌幅扩大至逾550点,较6月14日开盘价已经跌去逾3000点。在岸人民币跌480点,刷新去年9月29日以来新低至6.6685。

图片来源:Wind金融终端

这或许是近期人民币兑美元汇率走势的一个缩影:尽管人民币兑美元汇率出现连续下跌,但在岸、离岸市场情绪基本稳定。

业内分析称,和2015年相比,本轮人民币贬值压力相对可控。

在岸人民币兑美元年内贬值超2%

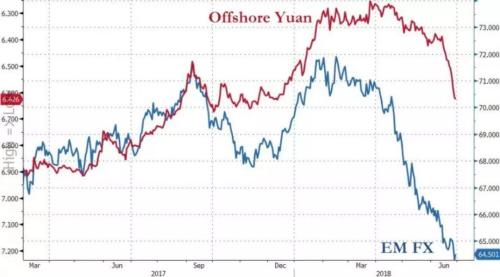

4月份以来人民币汇率结束了前期的强势升值趋势进入贬值通道,尤其进入6月中旬,人民币兑美元快速贬值。

数据显示,年内人民币兑美元累计下跌2.3%,离岸人民币兑美元累计下跌2.55%,跌1658点。

图片来源:Wind金融终端

值得一提的是,人民币近日的贬值速度,几乎追平了2015年末的贬值水平。

此外,央行二季度例会会议纪要中,删除了"保持人民币汇率在合理均衡水平上的基本稳定"的措辞。

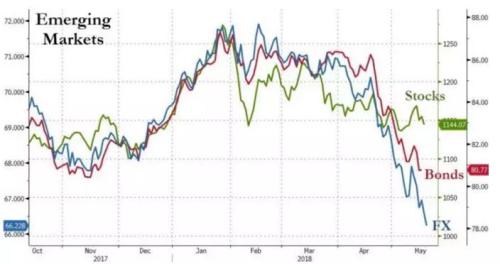

人民币贬值是新兴市场货币大跌的一部分吗?

实际上,除了人民币之外,新兴市场在美元升值中都被虐惨,阿根廷、土耳其、巴西、印度等国货币均在大跌,那这是否意味着人民币贬值是新兴市场暴跌的一部分?

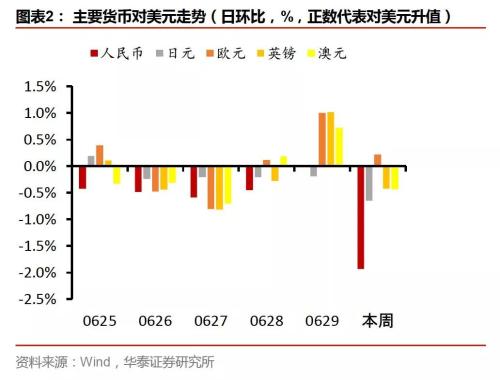

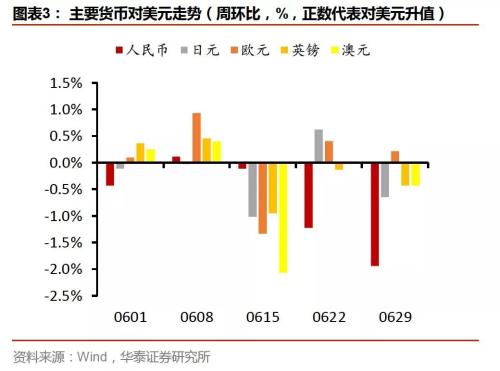

在多数国际经济观察家眼中,中国经济多年来稳定的高增速,与其他新兴国家有所不同。但本轮人民币贬值,却与新兴市场货币大跌有一些共同的驱动因素。

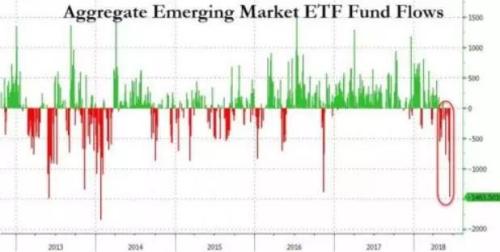

美元指数走强,是人民币和其他新兴市场货币贬值的主要原因。美联储自2015年12月启动本轮加息周期以来,已经第7次加息,导致美元大量回流到美国,新兴市场资本加速外流。

而进入2018年下半年,美元加息趋势依旧。

根据CME“美联储观察”,美联储今年9月加息25个基点至2%-2.25%区间的概率为70.0%,12月至该区间概率为45.8%。

除此之外,美联储缩表与美国财政部大发国债,联手抽走全球美元的流动性,美元资产变得更有吸引力,加速了新兴市场货币贬值。

美联储在今年10月,缩表的规模是美元500亿美元/月;美国财政部在2018年和2019年,预计发债1.2万亿美元,以此应对减税带来的财政收入减少。

经济基本面上看,美国经济在减税的刺激下持续回升,而欧元区和日本去年的强势复苏在今年则开始转弱。欧、日央行在近期的议息会议上偏鸽派,与美联储坚定加息缩表不同,支撑了美元一方独大。

另外,国际油价大涨,新兴市场国家需要消耗外汇储备购买原油,对本币形成贬值压力。

近期人民币汇率贬值与贸易摩擦有什么关系?

近日,人民币汇率贬值与中美贸易摩擦加剧时点接近,引发了市场部分投资者对主动贬值应对贸易争端的政策揣度。

中信证券(行情600030,诊股)分析,美元指数强势上涨是人民币走弱的主要原因,中美贸易摩擦引发担忧情绪在一定程度上加剧人民币汇率下行压力。

首先,本次人民币走弱并不孤单,事实上全球主要货币对美元都呈走弱趋势,其中欧洲压低欧元走软更是助长美元的强势,人民币在强势美元背景下贬值受短期因素影响较多。

其次,6月底和7月是中美贸易制裁与反制裁行动实施的关键时点,中美贸易战引发市场对未来我国进出口形势的担忧情绪使人民币汇率承压。

其三,美联储加息、中国央行降准的货币政策背离趋势使中美利差进一步收窄,人民币资产吸引力减弱,对人民币资产和汇率形成压力。

当前中美贸易摩擦有可能朝着扩大和升级的态势发展,但以人民币汇率贬值应对贸易争端的可能性不大,虽然这可以在贸易纠纷中作为信号。

下半年汇率将怎么走?

招商证券(行情600999,诊股)首席宏观分析师谢亚轩预计,2018年下半年美元指数处于90至100的条件下,人民币汇率在6.25至6.75的区间内波动。平安证券首席经济学家张明表示,人民币对美元汇率在今年内跌破7的概率,目前看来依然较小。

华泰宏观李超认为,我国央行货币政策的最终目标之一为国际收支平衡,汇率只是实现此最终目标的中介目标,不存在一个明确需要调控的汇率点位。目前我国国际收支仍基本平衡,主因是经常项下企业仍有较强的自发结汇意愿,资本项下资本尚未出现明显大幅流出压力,因此近期国际收支压力并不大。未来只有当外汇储备大幅下行,国际收支平衡目标受到挑战时,央行才会加大调控力度,稳定贬值预期及资本流出。历史数据显示,人民币在6.95附近才会出现明显的资本流出压力,因此预计本轮人民币贬值大概率不会突破7。

海通姜超研报判断,预计年内人民币对美元仍将有一定幅度的贬值。考虑到今年欧洲面临的风险要大于美国,且经济上美强欧弱,美元指数还将保持强势;国内经济存在一定下行压力,中美贸易摩擦的潜在威胁,国内货币政策宽松加码,年内人民币对美元仍然存在一定的贬值压力。

研报同时强调,和2015年相比,本轮人民币贬值压力相对可控。

兴业研究鲁政委研报表示,展望下半年,美元指数顶部探明后呈现震荡贬值的可能性较大。需要耐心等待“美强欧弱”的格局扭转,而在等待的过程中美元指数或阶段性突破95高点,但并非重返牛市。

因此,“美元锚”影响下,当美元指数顶部探明继续下行后,人民币相对美元将再度面临升值动力。而“利差锚”暗示当前汇率与利差仍存背离,将使得美元指数高位盘整或是上行波段中,美元兑人民币阶段性上行。

民生银行(行情600016,诊股)研报表示,展望下半年,预计人民币汇率在走势上将继续跟随美元指数反向波动,人民币汇率仍有阶段性贬值的压力。首先,当前美元指数仍处于强势,仍将对人民币汇率形成压力。其次,中美贸易摩擦升级将增强人民币汇率的贬值压力。最后,中美货币政策的分化也有所加剧。

报告预计下半年人民币汇率的中枢有望回落至6.55附近,而双向震荡的区间有望在6.9至6.4之间。

从汇率角度看各大资产的危与机

股市:4行业受正面影响大,3行业负面影响大

长江证券(行情000783,诊股)研报分析称,人民币汇率贬值对市场走势影响微弱,不存在显著规律,需要综合考虑市场即时环境。从逻辑上看,汇率贬值主要通过以下两种途径影响市场整体走势:汇率贬值预期加剧资本外流,减弱市场流动性;汇率贬值促进出口,增厚盈利,两种效应的强弱决定了对市场的综合影响。

从历史上典型贬值区间看,除2014年1月至5月,伴随着人民币贬值,上证综指震荡外,在所选其他主要贬值区间内,上证综指大多趋势上行。一方面证明贬值对市场的影响并不显著,另外,也表明人民币贬值并不是市场的核心矛盾,国内资本账户尚未完全开放,人民币贬值相对可控,使得流动性紧缩效应后续或边际企稳。

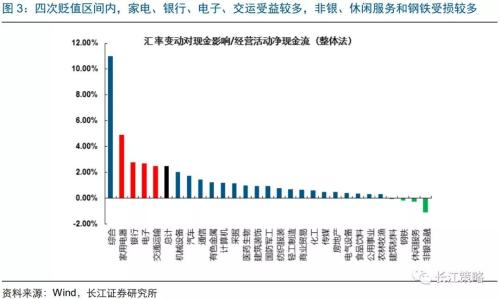

不过不同行业由于其内部产业结构、国内外市场占比和收入成本端对现金流影响等因素的差异,导致在人民币贬值情况下行业综合反映有所差异,整体来讲,主要受益行业有以下三大类:海外业务占比较高且收入以美元计价的、上游资源类受益进口替代的和有大量外汇敞口的行业;受损行业主要包括一些由成本端上升而使利润受损较为严重的行业。

长江证券以“汇率变动对现金的影响额/经营活动净现金流”这一指标,来刻画汇率波动对公司现金流的影响情况发现,家电、银行、电子和交运现金流受贬值正向影响较多,而非银金融、休闲服务和钢铁受贬值负向影响较多,这与经济逻辑也较为一致。

楼市:保汇率还是保房价?不存在

对一般老百姓(行情603883,诊股)来说,讨论汇率的时候,主要是在研究房价走势,当网上出现“房价和汇率二选一,只能保一个”的话题时,就显得格外引人关注。

在保汇率还是保楼市这个艰难抉择上,曾经有两个鲜明的案例:日本选择保汇率,俄罗斯选择保楼市,后来的结果都不尽如人意,中国何去何从,是关注也是考验。

实际上,在几年前,这个话题也讨论得分外火热。有部分投资者甚至将理财产品转换成为了美元,后来,讨论渐渐熄灭。因为我们做到了双赢,汇率回升,房价也没有出现大幅下跌。

中信证券研究部研报指出,两个话题具有讨论性是因为外汇与楼市长期通过经济基本面、短期通过资金流动和货币政策调控而在走势上具有一定规律性。

首先,一国的经济基本面对资本吸引起主要作用,基本面向好,投资增加,房价、汇率也随之上升;基本面恶化,资金外逃,二者也随之下降。

从短期的资金流动看,浮动汇率制与资本自由流动的情况下,汇率升值时吸引外部资本的流入,资金供给增加推高房价,引发更多的本币需求,汇率进一步升值,与此同时房市衍生出的货币供给增加则对币值构成贬值压力;固定汇率制与资本自由流动的情况下,房价上涨吸引资金流入,央行通过调控维持汇率稳定,但不断增加的货币供给将进一步推升房价,直到房价预期下跌、泡沫破裂。

从货币政策调控上,如果要维持汇率,则央行需要加息,从而对房地产造成打击;否则汇率将崩溃、资本外逃。这也成为所谓“汇市”和“房市”的两难,但这是从短期思考汇市和房市问题,我国采取的是房市限售抑制需求、加大外汇管控实现稳定。长期来看,2013年前房地产价格走势与GDP增速走势更接近。2016年英国脱欧后房价与汇率的双跌则正是外资不看好脱欧后经济发展的体现。因此汇市和房市并不必然存在因果关系,而是更多靠共同因子呈现一定相关性。

证券时报刊文指出, 从过去两年的经验可以看出,“房价和汇率只能二选一”是一个伪命题,从资金流动的角度看,人民币汇率和房地产价格在短期内或许呈现一定程度的此消彼长,但运用多种调控手段后,两个目标是可以同时实现的。

除了日本和俄罗斯,我们可以看看美国的经验:在1995-2001年间,美元指数和房价同向上升;2002-2007年,美元贬值、房价上升,两者负相关;次贷危机后,美国的房价和汇率齐跌;而从2011年底开始,二者又呈现出同向上升的趋势,所以,这并非不可能完成的任务。两者的根基实际取决于中国经济的长期趋势,只要中国经济的基本面足以支撑,二选一的局面永远不会发生。

债市:今年来风险情绪的传导和共振更明显

利率和流动性是联系外汇与债市的桥梁。根据抛补的利率平价理论,汇率的远期升贴水率等于两国货币利率之差。因此从理论来说两国利差在长期会给汇率一定的贬值或升值压力,但现实中外汇可由央行调控或受兑换管制而并不会明显与利差走势吻合,例如2012年、2015年和2016年中美利差快速收窄时,人民币汇率既有贬值也有升值。从流动性角度,与股市类似,汇率变动导致的资本流动通过影响债券供需关系进而影响债券市场。

通过研究2013年以来离岸人民币汇率单日跌幅超200个基点与当日股指和10年国债收益率变动情况,75次观测中股指下跌、国债收益率下行次数均为40次,股指上涨、国债收益率上行次数分别为35次和33次,未呈现显著的规律性。但是2018年以来,当汇率贬值幅度较大时,国债收益率下行和股票下跌的倾向性更强,特别是贸易摩擦出现反复以来,各类资产之间风险情绪的传导和共振更加明显。

美元:4大理由告诉你不能换

最近人民币兑美元跌的比较猛,不少投资者心痒痒要不要换点美元。

个人投资者买入美元时,至少在潜意识中相信在持有期内,美元对人民币的升值幅度会超过人民币与美元之间的利差。

如果天不遂人愿,在持有期内,美元对人民币的升值幅度没有超过同期二者的利差,那么美元投资就亏了,这时即使美元已经对人民币升到了一个相对较高的点位。

说简单点,从4月中旬以来美元指数最大升值幅度达到6.2%,同期美元兑人民币最高才升值了大约2.5%,如果这种行情延续下去,美元兑人民币要想突破6.5或者更高,美元指数可能需要爬到99或100附近。

所以,市场分析人士指出:

1.除非您百分百确定,今年美元指数一定还能继续强势反弹到100左右,否则现在买美元就是一件很冒险的事情。

2.高抛低吸说起来容易,但一考虑机会成本,就会令人束手束脚,患得患失。

3.再加上外汇市场的行情转向往往会突然到来,转换之快超出想象。

4.每年只有5万美元的购汇额度,这里还有手续费用。即便你做多了方向,其收益可能还不如银行理财产品。

此前Wind发布的《人民币走弱,股、楼、债市场影响一文看懂》指出,任何押赌人民币单边趋势性升值或单边趋势性贬值的行动,都面临巨大风险。

Wind综合各大券商研报

上一篇:“朋友圈”再扩容 亚投行底气十足

下一篇:上半年银监系统开出超1600张罚单 浦发太原分行最奇葩

更多"人民币创近1年新低 你所持资产的危与机"...的相关新闻

每日财股

- 每日财股:阿 科 力(603722)

投资亮点 1、公司自成立以来,致力于聚醚胺、光学级聚合物材料用树脂、特种环氧树...[详细]

更多>>焦点热图

安邦紧急倒腾旗下上

IPO数骤降70% 这半

芯能科技新消息|芯

万达电影回应重组:

许家印成贾跃亭老板

申万宏源耿直研报: