牛年“十大牛股”第一名竟是它!垫底板块和个股虎年能否反转?

A股市场的辛丑年行情已画上句号。与公历2021年相比,农历牛年的市场表现稍逊一筹,主要是由于未能纳入2021开年的上涨行情,同时又遭遇了2022开年的这轮下跌。

回头来看,牛年A股的结构性分化格局十分显著,这在指数、板块及个股中都有所体现,市场人士分析认为,这可能与公募发行放缓、私募规模扩张及外资风格转向的资金面因素有关。

展望农历虎年,机构普遍对A股行情持积极观点。特别是在经历2022开年这轮快速回撤后,不少机构认为,春节后就将是虎年行情的起点。

中小盘股指强于大盘指数

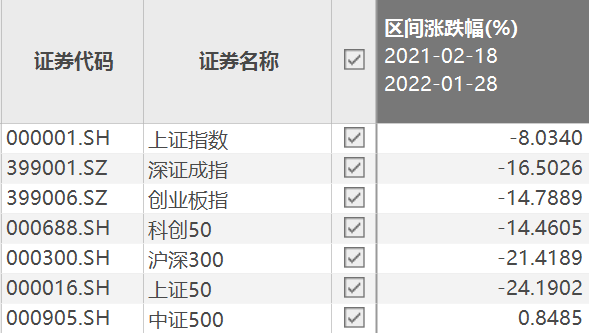

从市场主要规模指数的表现看,牛年(2021年2月18日至2022年1月28日),上证指数累计下跌8.03%,深证成指、创业板指分别下跌16.50%、14.79%。

此外,上证50指数牛年大幅下跌24%,显示大盘蓝筹股整体低迷;而中证500指数牛年微涨不到1%,反映中小市值个股表现尚可。

A股主要股指牛年表现

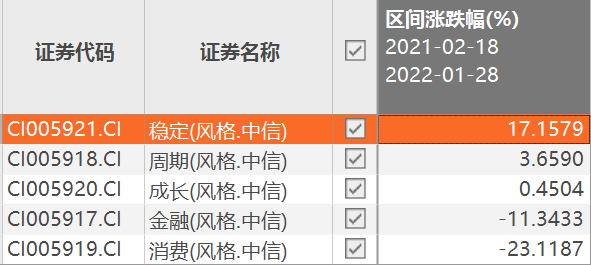

市场风格方面。以中信风格指数为例,稳定风格指数(机场、高速公路、电力、铁路运输、港口等)牛年大涨17.16%。周期风格与成长风格分别上涨3.66%和0.45%;金融风格下跌11.34%,消费风格大跌23.12%。

中信风格指数牛年表现

综上,中小市值风格过去一年表现显著强于大盘蓝筹,这与当下创新型中小企业崛起的格局密不可分,而北交所开市也进一步强化了这种趋势。

开源证券中小盘团队首席研究员任浪表示,从科创板试点注册制,再逐步推广至创业板和北交所,IPO迎来持续扩容,尤其是创新型中小企业迎来直接融资“黄金时代”。

“在政策支持和直接融资推动下,叠加新一代技术革命助力,创新型中小企业的内生增长动力得到强化。外延并购业绩贡献由负转正,内生、外延并举,创新型中小企业业绩迎来向上拐点。且目前中小市值公司估值处于历史低位,200亿元市值以下公司的PE(TTM)中位数已显著低于200亿市值以上公司。展望2022年,在估值低位和政策支持、业绩向上的背景下,我们看好创新型中小企业的投资机会。” 任浪说。

“碳中和”主线贯穿全年

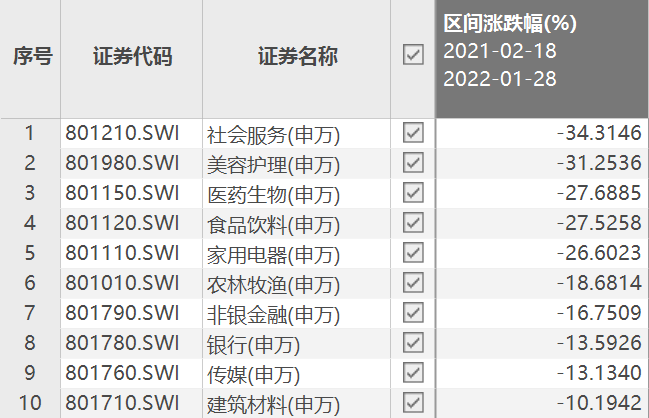

从行业全年涨跌幅排名看,牛年的煤炭、环保、新能源等与“碳中和”主线相关的行业板块大幅领跑,而传统蓝筹板块如食品饮料、生物医药等则高位回调。

具体看,以申万行业划分,煤炭行业牛年整体大涨43%,高居一级行业首位,公用事业、钢铁行业涨幅均超20%,环保、建筑装饰、电力设备、有色金属行业涨幅超过10%。

13个一级行业牛年上涨

另一侧,社会服务行业(教育、旅游等)受疫情及政策影响,牛年整体下跌34%,表现垫底。美容护理行业受估值过高等因素影响,牛年跌幅也超过30%。医药生物、食品饮料、家用电器行业跌幅均超25%。

牛年跌幅靠前的10个行业

展望虎年,机构认为,行业间的分化趋势有望收敛,高景气赛道与“困境反转”板块均存在投资机会。

中泰证券策略分析师徐驰表示,全球能源革命下“双碳”板块景气度或将在未来3年延续,是高确定性的具有明显上升产业趋势的核心主线;“元宇宙”发展趋势下,计算革命的趋势风口或带来A股消费电子、传媒等板块估值提升机会;“CPI-PPI”剪刀差收敛下,符合国家战略导向的必选消费品也值得关注。

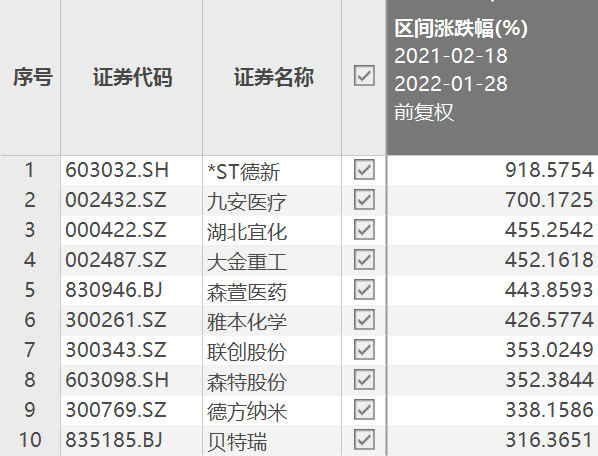

*ST德新摘得涨幅桂冠

剔除2021年之后上市的次新股,*ST德新牛年涨幅高达918.58%,成为牛年“最牛个股”。

公开资料显示,德新交运主营道路旅客运输、客运汽车站业务和锂电设备裁切模具业务,公司因2020年度净利润为负值且营业收入低于1亿元,触及《股票上市规则》的股票退市风险警示情形,公司股票于2021年4月28日起实施退市风险警示,戴上 “*ST”帽子。

但仅过去不到一年,公司便迎来“摘帽”曙光。*ST德新日前披露2021年度业绩预盈公告,公司2021年度预计实现净利润8000万元至11000万元,有望扭亏为盈。

公司表示,若2021年度报告表明公司符合不存在《股票上市规则》第13.3.2条任一情形的,根据《股票上市规则》第13.3.7条,公司可向上海证券交易所申请撤销退市风险警示。

在*ST德新之后,牛年涨幅排第二的便是新冠检测大牛股九安医疗。自去年年底以来,九安医疗新冠自检产品利好频传,带动公司股价垂直拉升,区间最大涨幅超过10倍,牛年累计涨幅定格为700%。

湖北宜化、大金重工、森萱医药、雅本化学牛年涨幅也均超过400%。

牛年“十大牛股”

另一侧,受政策环境影响,教培龙头中公教育牛年股价重挫83.24%,在A股垫底。中潜股份、ST凯乐、*ST易见跌幅也超过70%。

牛年“十大熊股”

机构:2月有望成为上半年行情起点

2022开年,A股市场整体表现不佳,增量资金不及预期、美债利率陡升等内外部因素均对资金情绪形成扰动。展望节后,机构观点普遍乐观,认为在各项风险得到充分消化后,市场有望企稳回温。

国泰君安证券认为,分母端负面冲击密集,分子端信心不足,叠加节前交易层面扰动,造成开年市场持续调整。

国泰君安表示,展望春节后,一方面,积极因素将逐步向上修正,稳增长政策将加速推进与发力,年后无需对分子端过度悲观;另一方面,负向因素将加速收敛。当前市场正对海外流动性预期变化逐步定价,年前海外流动性预期负面影响正被加速消化。此外,从日历效应看,亦能观察到历年春节后市场的表现要明显好于春节前。综合来看,春节后市场有望逐步回温。

中信证券更是强调要把握上半年行情起点。

中信证券表示,首先,市场短期调整偏离了国内的政策趋势。美联储退出宽松等外部变化并不会制约“以我为主”的政策节奏,也不会改变外资长期增配A股的趋势;其次,市场短期调整亦偏离了政策支撑下的基本面趋势;最后,美联储上半年政策退出路径已明确,美股和美债前期充分反应后,敏感度已降低,预计春节假期期间海外市场实际风险已经不大。综上所述,在“情绪底”和“市场底”共振下,A股的“超调”带来了布局上半年行情的更好买点。

上一篇:煤价大涨、能源保供 A股有12家煤企净利预增超100%

更多"牛年“十大牛股”第一名竟是它!垫底板块和个股虎年能否反转?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

煤价大涨、能源保供

农夫山泉“争饮”白

重大信号:A股变盘

大盘或在3510一线反

中石油子公司倒卖进

有望复制碳中和行情