独角兽企业回A允许AB股和VIE:适格企业或不足50家

>终于明确了:独角兽回归A股,可以直接IPO或者CDR。

3月30日晚间,国务院办公厅转发《证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(下称《意见》,这意味着“独角兽”回A实质性破冰。

《意见》明确了独角兽回A的行业要求,以及具体的市值、估值、营收标准,此外,针对AB股(同股不同权)制度、VIE架构(协议控制)等此前无法满足A股上市条件的情况,都有具体的制度设计,放开了口子。

不过,根据已上市公司2000亿人民币的市值标准,未上市公司200亿估值且30亿营收,符合标准的独角兽公司,或许将低于50家。

以下为要点归纳版:

一、基本标准

基本要求:符合国家战略、掌握核心技术、市场认可度高;

(通俗解释:相当于招聘要求中的本科以上学历)

行业要求:属于互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药等高新技术产业和战略性新兴产业,且达到相当规模的创新企业。

(通俗解释:相当于招聘要求中指定专业,而且拿到了毕业证和学位证)

二、具体标准

已在境外上市的大型红筹企业,市值不低于2000亿元人民币;

尚未在境外上市的创新企业(包括红筹企业和境内注册企业),最近一年营业收入不低于30亿元人民币且估值不低于200亿元人民币;

或者营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位。

(通俗解释:前两项关于市值、估值和营收的要求,大致类似于要求英语6级不低于425分,或者在校期间获得过奖学金。后一项没有量化的需求,则大概相当于拥有某项特长,比如钢琴X级、篮球水平高等)

但是,这个《若干意见》指出,试点企业具体标准由证监会制定。

(通俗解释:相当于证监会负责简历筛选)

(注明:红筹企业是指注册地在境外,主要经营活动在境内的企业)

三、哪些公司符合上述标准?

按此标准,已上市企业符合的或不足10家

已经上市的中国概念股,按2000亿人民币市值标准,剔除中石油等已经在国内上市的企业。有这些:

数据来源:雪球网

其中,中移动、中国电信、中海油可能不符合行业标准,微博的市值还差一点。其他已上市公司,诸如携程、新东方、58同城等,市值暂时离2000亿人民币有点远。

香港上市的,除了腾讯外(且已在上面榜单),包括美图公司等,要么行业不符合标准,要么市值门槛不够。

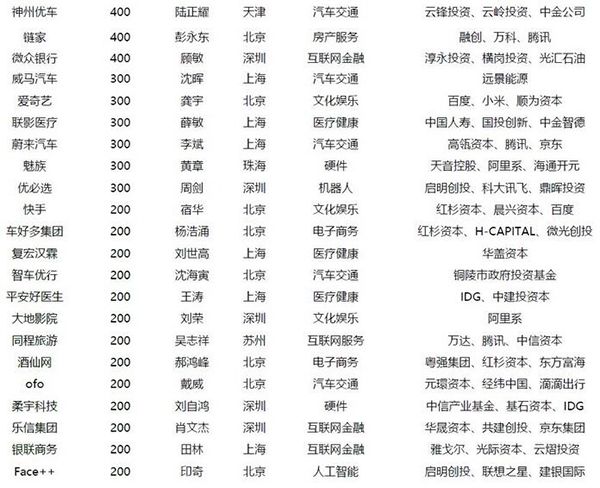

未上市企业符合标准的或不足40家

根据莫尼塔3月19日发布的数据,未上市企业中,估值满足200亿元门槛的企业如下:

值得注意的是,上述上榜企业均无营收数据,且部分公司或不符合相关行业要求,因此,符合200亿估值门槛的未上市公司,或不足40家。

当然,试点意见中有提到,“或者营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位”,具体哪些企业符合,就无法一一穷举了。

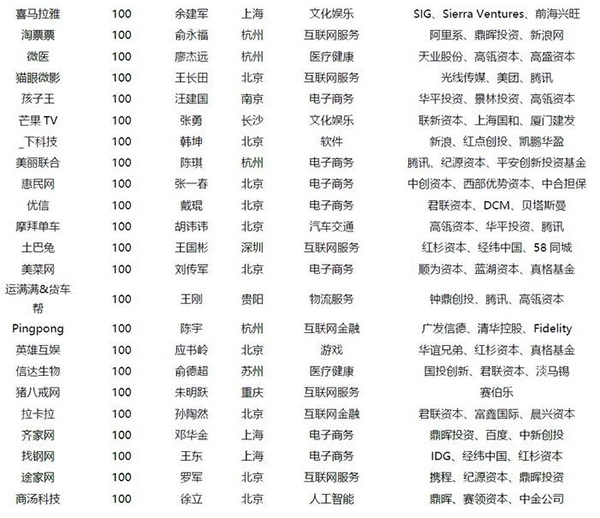

部分估值100亿元的企业:

四、具体步骤?分三步走

1、证监会成立科技创新产业化咨询委员会(以下简称咨询委员会),充分发挥相关行业主管部门及专家学者作用,严格甄选试点企业。

(通俗解释:相当于证监会将专门找人做面试官)

2、咨询委员会由相关行业权威专家、知名企业家、资深投资专家等组成,按照试点企业标准,综合考虑商业模式、发展战略、研发投入、新产品产出、创新能力、技术壁垒、团队竞争力、行业地位、社会影响、行业发展趋势、企业成长性、预估市值等因素,对申请企业是否纳入试点范围作出初步判断。

(通俗解释:相当于初步的面试)

3、证监会以此为重要依据,审核决定申请企业是否列入试点,并严格按照法律法规受理审核试点企业发行上市申请。

(通俗解释:面试过后还有笔试)

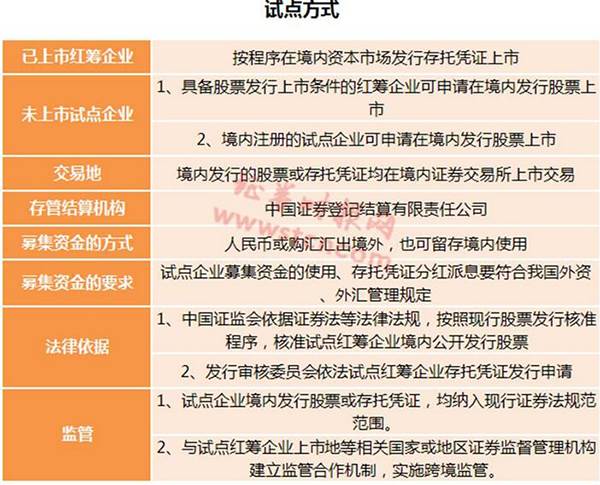

五、上市方式:有两种,CDR或IPO

其中,对于红筹企业而言,可以在境内发行存托凭证(CDR);具备IPO条件的,可申请IPO;

对境内注册的试点企业而言:只能IPO。

关于存托凭证到底咋回事,请参阅时报君此前推送的《独角兽回A最优解?突然爆红的CDR到底咋回事?且看这7问7答》一文。

六、意见亮点:允许VIE、允许AB股

允许VIE(协议控制)架构;意见指出,对存在协议控制架构的试点企业,证监会会同有关部门区分不同情况,依法审慎处理。

允许AB不同权;意见明确了,存在投票权差异(也就是AB股不同权)、协议控制架构或类似特殊安排的,应于IPO时,在招股说明书等文件显要位置充分、详细披露相关情况特别是风险、公司治理等信息。

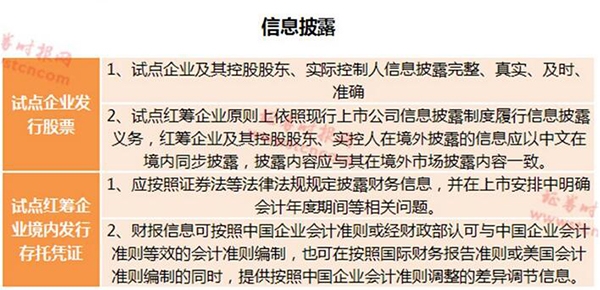

七、关于信息披露

试点红筹企业原则上依照现行上市公司信息披露制度履行信息披露义务。

八、CDR 推出会给A股市场带来什么影响?

广发策略的研究报告指出,参考2009 年创业板正式开市时中小板指的短期表现,预计CDR推出在短期内会提高市场对成长股的风险偏好,短期利好成长股。

此外,防风险背景下,预计CDR会在监管控制下小幅稳步推进,无需过度担忧其对股市资金分流的影响。广发策略认为,以ADR 为鉴,CDR的流动性与普通A 股不会有明显差异,CDR将成为A股的有机组成部分。

天风证券的报告指出,在独角兽上市前现有科技龙头估值上升,上市后则视比价关系而定:在CDR发行或独角兽上市前,市场对科技股的风险偏好上升,这将助推科技龙头估值上升。但上市后,则应根据CDR或独角兽的估值比较来看,如果发行量小、且估值不断走高,那么有可能会对存量科技股带来溢出效应。如果发行量大,且估值走高,那可能对存量科技股形成挤出效应。预计决策层在初期会控制发行量,这会使得存量科技股的估值得到提升。(原文题为《重磅!独角兽回A允许AB股和VIE,可IPO或发CDR!适格企业或不足50家,看这8大要点(附名单)》)

上一篇:今日A股收盘播报:涨0.26% 收报3168.90点(2018.3.30)

更多"独角兽企业回A允许AB股和VIE:适格企业或不足50家"...的相关新闻

每日财股

- 每日财股:兆易创新(603986)

投资亮点 1、公司拟在原有NORFlash的基础上,研发90nm、65nm和45nm工艺节点的NORFl...[详细]

更多>>焦点热图

爱婴室:母婴用品零

四千亿减税红利落地

深改委第一次会议定

九鼎复牌首日千亿市

复星国际与汇丰银行

华夏回应传闻不实