“一九”分化或成常态

近期股指进入震荡筑底阶段,国企蓝筹股成为反弹的主要推动力,但市场依然无法摆脱结构分化的困局。今年1月1日-6月15日,上证50、上证180、沪深300分别上涨7.66%、5.74%、6.61%,创业板指数下跌7.43%,价值股行情大行其道。我们认为,2012-2015年的小票牛市已经结束,市场正进入蓝筹股时代。历史经验表明,价值股与成长股的风格一旦切换,趋势将保持2-3年,“一九”分化格局或成为常态。

蓝筹股将成为市场稀缺资源。中小板与创业板个股数量分别为868家和654家,合计占A股总数近50%,在新股常态化发行的背景下,小股票的稀缺性溢价正在收窄。相反,在国企改革推动下,央企、国企兼并重组的步伐加快,从南北车的合并、宝钢武钢的合并,再到神电筹划合并。同时,在过去两年内分别完成了22户中央企业重组的基础上,2017年中核和中核建筹划重组,中国轻工集团将整体并入保利集团,待重组完成后,中央企业将降低至100户,蓝筹股数量将会进一步减少,成为市场的稀缺性资源。

主板与创业板盈利增速反向运行。今年一季度主板净利润同比增速19.72%,从2016年7月份以来逐季提高;中小板一季度净利润同比增速26.38%,较2016年有所回落;剔除温氏股份(23.69+0.30%,诊股),创业板一季度净利润同比增速为26.21%,比2016年大幅回落。主板与创业板盈利增速差距明显缩小,展望全年主板的盈利增速,大概率将反超创业板。与此同时,从绝对水平来看,当前主板(剔除金融和两桶油)和创业板(剔除温氏股份)的ROE基本完全相同,在8.5%左右。放眼未来,在监管趋严的背景下,创业板多数公司将进入回归主营、去估值的缓慢过程,而主板在供给侧与国企改革的驱动下,业绩将进一步上行。

价值股更具估值优势,新型机构主导风格变化。截至5月31日,上证50、上证180、上海A股的滚动市盈率分别为10.86倍、12.37倍、15.69倍,远远低于创业板和中小板的48.19倍和37.47倍,蓝筹股的估值更具优势。与此同时,2016年初至2017年一季末,散户投资者占比从63.8%降至60.2%,机构投资者占比从28.5%升至32.7%,增加的机构以证金、保险、社保为主,新型机构的投资风格偏向价值投资,持仓较为集中在银行、保险、酿酒、医药等低估值蓝筹与稳增长的消费股上。在价值投资的理念逐步深化的市场风格下,低估值品种与行业龙头将成为存量资金追逐的方向,并将享有一定的估值溢价。

综上所述,市场期待已久的风格转向小盘股恐怕很难完成,无论从估值、盈利增速还是从市场稀缺性分析,蓝筹股的价值更优于小盘股。A股市场正在告别万亿成交驱动市场全面上涨的阶段,进入低成交、低波动、长期分化的新常态,而在沪港通、深港通等政策推动A股国际化的进程中,市场风格将长期保持价值股风格,而价值股多集中在国企蓝筹与各行业龙头中。不妨继续关注金融、家电等低估值品种,关注石油、天然气、民航、铁路等改革题材,以及军工、信息安全等超跌板块。

更多"“一九”分化或成常态"...的相关新闻

每日财股

- 每日财股:安洁科技(002635)

投资亮点 1.2015年3月份,公司顺利通过高新技术企业复审工作,并收到由江苏省科学技...[详细]

更多>>焦点热图

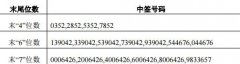

沃特股份中签结果查

别光迷信“漂亮50”

万科下调员工薪酬?

乐视史上最大幅度降

一指数涨幅超过漂亮

迪生力中签结果查询