事件窗口打开 市场波动加大

从数据上看,短端货币市场隔夜和7天期利率分别已回升到2.1%和2.6%附近,流动性环境正在发生变化。未来半年信贷增速放缓,货币环境收紧是大概率事件。但市场不必太担忧政策收紧,在供给侧改革推动、去产能落地的环境下,若债转股等试点出现加速,预计央行将有意识保持相对宽松的货币环境。

经济回暖动力犹在,长端利率缓慢上升。经济回暖,央行之前偏宽松的货币政策倾向正在发生微妙变化。从长端利率看,1年期国债收益率在2%,但10年期国债收益率回升到3%左右,显示市场对经济回暖的预期在加强。实体经济层面,长三角、珠三角和中西部的6个月票据利率分别维持在3%。左右。

端午小长假期间,5月份物价和进出口数据陆续公布,整体数据符合预期,短期物价回升转弱,特别是PPI同比快速回升或受抑制,影响市场对本轮业绩回升弹性的预期。

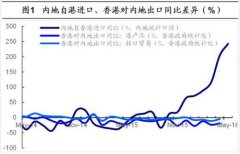

一方面,5月出口仍然疲弱、进口改善,顺差上扬。以美元计价的出口同比降幅由上月的-1.8%微扩至-4.1%,这主要是受到价格拖累。与此同时,进口量出现明显反弹,拉动进口量同比降幅由-10.9%缩窄至-0.4%。

从长远角度看,受到外围环境不佳,汇率强劲,出口改善或仍温和。而在地产和基建拉动下,预期今年经济增长无虞,内需回暖,进口仍有改善空间。下半年人民币贬值压力或卷土重来,需警惕虚假贸易的升温。去年贸易顺差屡创新高,主要由于大宗价格拖累进口降幅大于出口,预计随着内需回暖,价格拖累消退。今年进、出口增速差将缩窄,商品贸易顺差难再大幅走高,而服务贸易逆差持续扩大,整体贸易顺差或较去年收窄。另一方面,5月菜价大幅回落,CPI同比在连续三个月横亘在2.3%之后大幅回落至2.0%,环比亦下跌-0.5%。猪周期继续支撑猪价,同比贡献与上月持平,油价小幅提振,服务价格增长放缓。能源价格大涨,黑色和有色金属市场价回调未充分传导至出厂价,PPI同比超预期回升0.6个百分点至-2.8%,环比亦连续第三个月正增长。

根据中信证券研究部宏观组的观点,往前看,猪价的高基数渐显,菜价短暂影响消减,CPI拐点或已过。房地产和基建拉动的内需回暖虽对PPI形成支撑,但刺激力度有限,随着钢厂复产、供给提升,市场价的下跌势必传导至出厂价,而油价下半年或有回调风险,PPI同比近期的快升或受抑,年内难大幅转正。而“松信用”和房价升的顺周期性导致信贷错配,不可持续。预计宏观政策将放弃“松信用”,拥抱“松货币”,同时配以“宽财政”,不仅有利于托底实体经济增长,而且有助于资本市场整体估值的抬升。

前期我们已经明确强调,A股已进入了多事之夏。从5月最后一个交易日资金入市博弈A股加入MSCI,驱动市场大涨的现象就可以看出端倪。整个6月可能对A股造成系统性影响的事件比较多,包括美联储议息会议和英国退欧公投,以及5月宏观数据等。值得注意的是,本周一些重要事件的窗口即将打开,这主要来自外围市场,6月23日的英国公投和近期美国非农数据值得市场密切关注。从目前情况看,6月份美联储议息会议不会对市场预期造成太大影响。

我们监控的大小盘择时指标5月中旬就开始从低位拉升,在过去十几个交易日中,已经稳定在85%至100%的高位,显示市场短期氛围较好。节前几个交易日,虽然创业板指数上行动力减弱,并出现了一定幅度的回调,但大小盘择时指标依然处于高位,显示市场交易情绪依然不错。但是,考虑到本周一系列事件的潜在冲击,需要关注指标跳降后的风险因素。

为了避免投资者误解,对于择时指标,我们认为需要遵循下述原则去使用这类指标:

1、利用超短期择时指标去侦测潜在的市场震荡,并提前做好应对。可以看到,3月31日指标下跌后,市场也出现了明显调整,这也是本指标最有价值的地方。

2、利用超短期择时指标去做短期的交易时机选择:重视超短期择时指标骤降时所提示的减仓信号,谨慎对待超短期择时指标提示的抢反弹机会,耐心等待指标确认。总体上看,如果调仓较为频繁,那么,卖的时候就必须坚决卖;买的时候则需更谨慎,这也是我们在5月初指标上升后依然提示等待买点的原因。

3、择时是为了获取相对收益,择时指标并不预测市场大势。大小盘择时的建议完全基于客观的超短期择时指标,月内波动明显,更多作为预警而非绝对配置建议。另外,需要特别说明的是,我们对大小盘的界定是纯粹按照流通市值划分,但背后的基本逻辑是投资者在风险偏好变化时,在买卖“高风险”和“低风险”股票的次序上存在差异,大小票的划分只不过是不同风险水平股票的表征变量。

从目前情况看,我们建议低配小票,可以理解为低配高风险股票,次新、题材股、高估值可能都是高风险股票的表征,这都是我们建议在目前阶段低配的风格类别,而这不仅仅限于市值层面的划分。

节前市场整体情绪较为谨慎,以震荡整理为主。本周随着英国退欧风险的上升,全球市场已经对此风声鹤唳,A股投资者情绪也将受到一定程度的影响。考虑到6月行业配置的防御性,对于近期行业配置,我们进行了微调,降低白酒行业权重至10%,提高水电权重至20%,提高券商权重至15%,其他行业权重维持不变。

个股组合方面,参考行业配置调整,我们调出贵州茅台,调入国投电力,其他个股保持不变。个股组合调整为:慈文传媒、鸿博股份、宋城演艺、华泰证券、长江电力、国投电力、五粮液、平安银行、北京银行、中国石化。

更多"事件窗口打开 市场波动加大"...的相关新闻

每日财股

- 每日财股:重庆港九(600279)

投资亮点 1.公司是长江上游最大的内河主枢纽港和西南地区的水陆交通枢纽,也是西部...[详细]

更多>>焦点热图

光线传媒拟试水VR戴

头肩底形态暗藏一线

“股灾”周年盘点:

兴业证券遭证监会立

英国退欧预警 通胀

人寿员工买卖股票非