加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

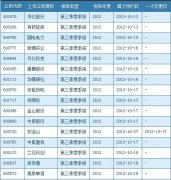

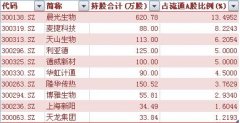

股票异动行情:草甘膦价涨延续

经过了多轮的爆炒,同时大盘一度下破2000点,草甘膦概念个股仍决绝回调,尤其是龙头的江山股份,该股股价当前仍悬在高位,今日再冲高近5%。而板块内其余个股则明显弱势。

目前草甘膦价格为36000元/吨。(95%原粉华东地区成交价),同比上涨50.6%,月均价环比上升9.4%,同比涨幅上升环比涨幅持平。草甘膦价差持续扩大,原料成本上升,下游需求复苏将继续带动企业利润上升。分析认为,草甘膦在2012年四季度至2013年仍将出现明显上涨。

信达证券发布的研究报告指出,统计的国内草甘膦行业持续开工及可能复工的企业为20家,总产能58万吨目前行业平均开工率59.8%,比上月下降10.4%。夏季检修受价格高涨影响延后,导致9月开工率明显降低,可能也反映出企业开始面临环保压力。甘氨酸法开工率下降至70.1%(-12.4%),IDA法开工率下降至42.9%(-8.2%)。企业处于盈利区间,草甘膦供给非常紧张,行业已经从3年的行业低谷中复苏,下半年稳定这一价格的基础上,四季度经销商回补库存将带动产品价格出现新一轮的上涨。分析师正在核实企业面临的环保压力。

经销商反映渠道库存极低。按照分析师对草甘膦产能的预期,四季度和一季度将分别有约25万吨、2万吨产能进入市场。这些增量产能包含在分析师4月份深度报告的统计范围内,分析师重申对草甘膦行业看好的观点。四季度生产增量不足以满足草甘膦的季节性需求,库存无法正常积累时草甘膦价格仍将上涨。

对于龙头的江山股份,多家券商仍然看好。平安证券研报分析称,公司各项业务开始步入正轨,13年烧碱和供热即可贡献约1.71亿净利,提供了公司较大的安全边界,而乙草胺等农药品种投产下也将开始贡献利润,考虑草甘膦仅恢复到正常水平——价格3.1万/吨,毛利率约15%,对应净利约0.9亿。在“天时”——草甘膦大幅涨价,“地利”——公司各项目投产,“人和”——中化国际旗下重要的上市农药资产平台,都具备的情况下,公司经营拐点己现。拐点型公司的投资,一向是受资本市场所追捧,再加上草甘膦所带来的业绩弹性,分析师预期会有较大的投资回报。

上一篇:汤臣倍健:高富帅坠落 错杀or一蹶不振?

下一篇:中原特钢:军工再吹反攻号角 领涨先锋或继续

投资亮点 1、公司主要从事高档生活用纸的生产和销售,主要产品为洁柔和太阳品牌的...[详细]