肉鸡概念股有哪些?疫情下的肉鸡养殖上市公司一览表

肉鸡概念股:海大集团(大北农)、中牧股份、瑞普股份、生物股份、温氏股份、立华股份、圣农发展、益生股份、双汇发展、雨润食品

一、肉鸡种类

我国肉鸡主要包括白羽鸡、黄羽鸡与817杂鸡。作为进口品种,白羽肉鸡属于快大型肉鸡,全身羽毛均为白色,体型呈丰满的元宝形,具有生长速度快、出肉率高、生产成本低等特点,但该品种抗病能力较弱,口感欠佳。

黄羽鸡是由我国优良的地方品种杂交培育而成的优质肉鸡品类,国产率近100%,具有体型较小、抗病能力强、肉质鲜美,价格较白羽鸡贵等特点,生产周期较长且成本较高,主要面向家庭、企事业单位食堂与酒店的消费。

除了白羽鸡与黄羽鸡之外,肉鸡品种中还包括817杂鸡。817杂鸡即采用大型肉鸡父母代的公鸡与常规商品蛋鸡进行杂交,是具有地方特色的小型肉用鸡品种。该类鸡生产的门槛低、易操作、成本较低,但由于没有饲料标准,出栏的料肉比参差不齐,且养殖风险较大。817杂鸡目前主要用于地方特色鸡制品,如扒鸡、烤鸡、熏鸡等。

中国肉鸡品类介绍

资料来源:公开资料整理

白羽鸡生长速度快,一般45天即可出栏,料肉比为1.6左右,在所有肉鸡中比值最低。黄羽鸡按品类又可进一步分为快速型、中速型与慢速型。相较于中速型和慢速型而言,快速型黄羽肉鸡的生长速度较快,出栏天数在45-65天之间,且料肉比较低,维持在1.80-2.60左右。

白羽鸡与黄羽鸡主要指标对比

资料来源:公开资料整理

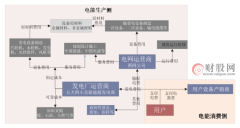

二、肉鸡养殖产业链

从肉鸡养殖产业链来看,上游主要由饲料与动保行业构成,肉鸡养殖行业处于产业链的中游位置,下游主要由屠宰加工行业与肉制品行业构成,最终产品流向终端消费市场。受鸡价周期波动的影响,以立华股份、圣农发展与益生股份为代表的中游肉鸡养殖企业的毛利率与净利率波动较大。

位于上游的动保行业平均毛利率与净利率分别在25%-65%与9%-25%之间,盈利能力整体高于上游的饲料行业。下游的屠宰行业受中游养殖行业的影响较为明显,平均毛利率与净利率分别在7%-10%与-5%-5%之间,盈利能力整体低于下游的肉制品行业。

肉鸡养殖行业产业链

资料来源:公开资料整理

三、肉鸡行业现状

2020年我国白羽鸡与黄羽鸡的出栏量分别为49.2亿羽与44.3亿羽,是我国主要的肉鸡品种。其中,白羽鸡的出栏量最多,2020年占比为40.54%;黄羽鸡的出栏量占比为36.50%。817肉鸡与淘汰蛋鸡2020年的出栏量分别为16.7亿羽与11.2亿羽,出栏占比分别为13.76%与9.20%。

2020年中国肉鸡出栏量分类别占比情况

资料来源:公开资料整理

2020年全球肉鸡产量为9906.3万吨。其中,美国的肉鸡产量为2025.5万吨,产量位居全球第一,在全球的占比为20.45%。中国的肉鸡产量为1460万吨,是全球第二大肉鸡生产国,产量在全球占比为14.74%。巴西与欧盟27国在2020年的肉鸡产量分别为1388万吨与1102万吨,产量分别位居全球第三与第四。从近五年我国肉鸡产量来看,我国肉鸡产量在全球占比有所提升。2016-2020年,我国肉鸡产量在全球占比从13.91%增加至14.74%。

2020年全球主要肉鸡生产国鸡肉产量占比情况

资料来源:公开资料整理

四、鸡肉进口现状

从肉类进口结构来看,鸡肉是我国第三大进口肉类,仅次于猪肉和牛肉。根据数据显示,2020年,中国肉类(含杂碎)累计进口990万吨,其中猪肉进口439万吨,占比44%;牛肉进口212万吨,占比21%;鸡肉进口143.3万吨,占比14.5%。

2020年中国肉类进口结构

资料来源:公开资料整理

从鸡肉进口来源来看,进口鸡肉主要来自巴西、美国、俄罗斯、泰国等,其中巴西是第一大进口国。2020年巴西进口量达63.76万吨;美国进口量为39.11万吨;俄罗斯进口量为14.16万吨;泰国进口量为10.27万吨;阿根廷进口量为9.22万吨,其余从智利、白俄罗斯、法国、波兰、乌克兰、土耳其进口。

2020年中国鸡肉进口来源量占比情况

资料来源:公开资料整理

五、中国肉鸡产业发展热点问题及趋势

1、疫情对肉鸡产业供给侧冲击已经恢复

疫情初期,产业面临雏苗销售、饲料保障、毛鸡压栏等突出困难,损失惨重。随着各项政策出台,形势快速好转,3月初种蛋孵化,雏苗投放已基本恢复正常。虽然产能损失一部分,但产业经历2018—2019连续两年盈利,种鸡存栏处于高位,产能在满足产业链需求之后,还有很多富余。

2、中国经济韧性强,需求侧正在改善

肉鸡产业供给侧从疫情中恢复之后,由于禽产品需求减少,3、4月份企业普遍面临着禽产品积压、活禽价格降低等问题,上半年肉鸡产业效益大幅度缩水。但是我国畜牧业为14亿人民提供副食,肉鸡产业与国民经济和居民生活关系密切,所以中国经济只要大盘稳,肉鸡产业乃至畜牧业就一定会持续发展下去。一季度GDP同比下降6.8%,二季度GDP同比增长3.2%,上半年降1.6%。我国在疫情防控和经济恢复上都走在世界前列,预计下半年需求侧将进一步改善。

3、产能调控是供给侧结构性改革的应有之意

产能是决定肉鸡产业能否盈利的关键,市场规律及近几年的经验教训告诉我们只有产能控制得合理,产业才会有收益,反之则会亏损。2020年前三季度,猪肉供给仍有缺口,上半年生猪、肉羊、肉牛、奶牛饲养也面临疫情冲击,供给侧恢复之后,上述产业效益均好于2019年同期。肉鸡产业上半年效益缩水的根本原因在于产业内部,因此产能调控是主要任务之一,行业需时刻警惕产能过剩,用“提质增效”取代旧有的“数量扩张”发展思路。

4、非洲猪瘟加速畜产品结构调整,长期仍需力促鸡肉消费

1996年猪肉占肉类比重68.9%,2018年占62.75%,22年下降了6.2个百分点,但非洲猪瘟疫情发生之后,2019年猪肉占比55.6%,1年下降了7.1个百分点。代替猪肉占比增幅最大的是禽肉,短期看,非洲猪瘟加速了畜产品结构的调整。目前生猪生产和猪肉消费正在恢复,从长远角度来看,要想进一步扩大禽肉、鸡肉的消费,行业要长期坚持不懈的加强对禽肉的科普宣传,增强社会对禽产品的消费信心和消费偏好。

5、活禽交易日趋收紧,黄鸡产业加速转型

疫情严重时,由于黄羽肉鸡依赖活禽交易,损失比白羽肉鸡更为惨重。疫情防控常态化以来,虽然南方主产区、主销区活禽市场开放,但很多地区对活禽销售的政策导向呈收紧态势,某些政府机构曾研究全国全面禁止活禽交易的可能性,这会给黄羽肉鸡产业造成致命打击,“一刀切”取缔活禽交易并不可取。未来活禽交易面临更多不确定性,使得企业不得不加速转型,调整生产战略,合理控制产能,努力拓宽屠宰及线上业务。

下一篇:mRNA疫苗概念股有哪些?mRNA疫苗将取代传统疫苗?

更多"肉鸡概念股有哪些?疫情下的肉鸡养殖上市公司一览表"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

业绩“扑街”!量化

新型电力系统行业建

一年营收16亿,一支

海运价格飞涨两年

近六成公司年报业绩

A股“芯片一哥”爆