楼市新政去库存概念股有哪些?楼市新政去库存概念股一览(3)

业绩表现靓丽,高速发展动力强劲:公司目前园区配套住宅和产业发展服务双主线经营。公司以快速周转为策略,园区配套住宅价值凸显,销售火爆,土地成本可控,强力支撑其园区地产业务。另外, 公司打通全产业链,把握产业资源,实现新兴产业前瞻布局,公司优异的招商引资团队和先进的PPP 模式共同助力产业新城发展。

竞争优势明显,园区经营出类拔萃:丰富的园区规划经营经验、广泛的产业平台资源和良好的政府合作关系将有效支持实现产业新城模式的扩张复制。另外,公司大力发展公共设施、物业管理、智慧城市建设,提升生活品质和园区竞争力,实现“园”向“城”的进步。 战略规划清晰长远,全面迎接经济转型:公司深耕京津冀、布局长江经济带、落子海外一带一路沿线:积极开拓新兴战略产业全产业链和创投孵化投资,以搭载经济转型实现高速增长。

投资建议:公司战略多方面发展,园区配套住宅销售火爆,政府PPP 接连落实,产业发展服务同步起飞,未来三年营收预增年均30%以上。公司各项经营指标稳定,盈利能力具有支撑,融资渠道拓宽后将进一步支持其高速发展,打造园区经营的航空母舰。预计公司2015-2017年的稀释后EPS 分别为1.96元、2.31元、2.90元,给予买入评级。

风险提示:东北地区经济放缓,沈阳地区布局发展可能受限

公司资产负债水平较高,业绩波动对营收影响较大

城市地产业务可能受楼市影响,增长可能不达预期

保利地产:静待来年改善

保利地产 600048

研究机构:中信建投证券 分析师:苏雪晶,陈慎 撰写日期:2016-01-26

业绩低于预期源于权益比重下降:1月22日公司发布2015年业绩快报,归属于母公司净利润123亿,同比增长1.18%,业绩低于市场预期,主要在于结算项目权益比例降低,根据前三季度数据,少数股东损益占净利润比重达到20%,同比扩大11个百分点。我们认为随着公司拓展项目中合作项目的增加,权益比例下降将成为常态,2016年权益下降对利润增速的影响将会逐步减小。公司2015年全年实现销售面积1218万平米,销售金额1541亿,同比增长14.2%和12.6%,再创历史佳绩,在7家千亿集团军中,公司销售额增速排名第四,展望2016年,我们认为在上半年,市场环境仍将持续,公司15年下半年以来积极扩张,可售货值充裕,我们预期公司2016年销售仍将实现两位数增长。

四季度积极扩张,区域布局进一步优化:公司从9月份开始显著加大拿地力度,全年拿地总金额约670亿,同比增长49%,占销售额比重重回历史高位,而其中四季度拿地总金额344亿,占销售额比重达到78%。从拿地区域看,2015年公司强化区域布局,一二线城市拿地建筑面积超过50%,拿地金额超过75%,在实现销售增长的同时不断向一二线城市集中。同时公司也延续近年来合作开发的模式,新增项目权益比74%,其中一线城市权益比重为64%,二线城市为81%,通过合作分享主流城市机遇。

公司债利率创新低,股权再融资成功获批:四季度以来,公司财务杠杆进一步优化,获证监会批准的150亿公司债已经成功发行2期,发行规模100亿,其中2016年发行的最新一期5年期公司债票面利率仅为2.95%,创国内房企发行利率新低,彰显资本市场对公司运营的认可。同时1月13日,公司非公开发行股份募资100亿获得证监会通过,如果成功发行将进一步夯实公司资金优势。在当前利率持续下移背景下,公司融资成本有望进一步下降,为公司未来拓展以及5P战略的实施带来空间。

投资评级与盈利预测:我们预计15-16年EPS为1.15元和1.33元,维持“买入”评级。

福星股份:高溢价完成定增,助力主业推动转型

福星股份 000926

研究机构:长江证券 分析师:刘俊 撰写日期:2016-01-25

报告要点。

事件描述。

公司非公开发行A股股票发行完成,最终发行价格12.66元/股,相对底价溢价22.56%;发行数量2.37亿股,募资总额30亿元,n事件评论。

定增完成,有效助力项目推进:公司此次增发募集资金30亿元,价格为12.66元/股,募集资金的注入将有力的改善公司资本结构,进一步提升公司价值。此次所募资金将全部用于地产开发项目,其中22亿元用于东湖城K1项目,该项目紧邻洪山区东湖生态旅游风景区,且紧靠武汉火车站交通枢纽和武汉地铁4号线;8亿元用于水岸国际K2项目,该项目地处武汉武昌临江商务区与武汉中央文化区相交的核心区域,且紧邻沙湖公园。项目未来销售前景良好,公司业绩有望增厚。

主业稳健增长,棚改再迈新阶。公司作为区域龙头,目前主要开发的项目有12个,在手土地储备550万方,保守估计15年地产销售额将达80亿元以上;公司擅长的城中村改造异地扩张效果显著,近来在一线市场北京签订位于六环且毗邻规划行政中心的“通州小庙”项目,且公司有望借势取得通州核心区的优质土地储备。

物管资源迅速拓展,转型顺利推进。自2015年发布智慧社区生活服务产业的战略规划以来,公司正式步入第二次业务升级。首创“众筹”模式整合中小物业公司的物业管理资源,创造性的统一了智慧家、中小物业公司与业主三方利益。公司在物管面积拓展方面的推进速度之快超出我们的预期。自公司成立三个月以来,其平台的物管面积已经超过6000万方,2016年1亿平物管面积的目标有望提前完成。

平台拓展升值空间想象巨大。物管平台能为旗下的物管企业提供统一的物料采购渠道以及标准化的服务体系,使中小物管企业降本增效;并且能将原本分散无效的点状物管资源整合成片,形成集聚优势后以平台形式打包变现,例如开展社区金融、社区经纪、社区租赁、社区便利服务等,同时发挥独一无二的线下资源优势,与行业领先的电商企业合作,共享平台资源,全面释放智慧社区价值。

投资建议。15年公司大股东及员工增持成本价约合9.4元/股,共近6亿元,溢价完成定增进一步夯实公司的价值垫,预计15、16年摊薄后的EPS分别为0.83和1.05元,对应PE仅为14和11倍。

风险提示:市场波动加剧、地产政策收紧、转型进度不达预期

让更多人知道事件的真相,把本文分享给好友:更多"楼市新政去库存概念股有哪些?楼市新政去库存概念股一览(3)"...的相关新闻

每日财股

- 每日财股:嘉化能源(600273

投资亮点 1. 公司具有针织纱、针织布、针织服装一条龙生产能力,公司主导产品为棉...[详细]

更多>>焦点热图

预调鸡尾酒"百亿泡

*ST股"摘帽"提速

华西股份15年三次转

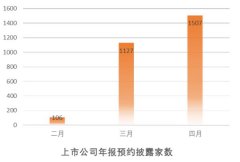

六成公司年报预喜 6

解码中石化重组:从

鸿海打赢与日本政府