ÿ�ղƹ�

- ÿ�ղƹɣ���˶�ɷ�(600155)

Ͷ������ 1.��˾Ϊ�۰�������Ʊ�����������ǧ����۰��Ĺ���ս�ԣ��������֮��...[��ϸ]

����>>������ͼ

5������Υ�� ���ּ�

�ͷ�������б��16

��ָ��αƽ�3000��

���¿Ƽ���ǩ�����

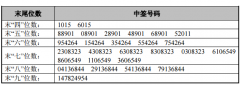

�ݷ��ɷ���ǩ�Ž��

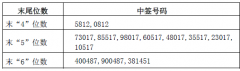

����������ǩ�Ž��

Ͷ������ 1.��˾Ϊ�۰�������Ʊ�����������ǧ����۰��Ĺ���ս�ԣ��������֮��...[��ϸ]