加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

股票异动行情:业绩大增

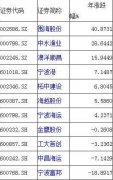

近期白酒上市公司三季报不断披露,靓丽的财报引发一个又一个个股涨停。泸州老窖前三季度净利润同比增长47%,同时预计全年利润同比增长50%-60%,山西汾酒前三季度净利润同比增长76%。此外,昨晚公布三季报的伊力特财务报表靓丽再获资金涨停追捧。同期,水井坊,古井贡酒,沱牌舍得等个股均出现稳步上涨。

机构普遍认为,受益于高利润率与不断增长的销售额,白酒板块仍然是消费板块与整个A股的盈利之王。白酒行业的景气度依然处于高位,行业拐点远远未至,个股业绩增长稳健,四季度仍有望跑赢大盘。

瑞银证券研报称,由于宏观经济不景气,食品饮料行业的整体需求也表现不佳,但由于消费品公司的投资机会不仅存在于行业“景气高企”,也存在于“业绩分化”,贵州茅台和山西汾酒近期都公告提价,有助提升公司2013年收入增速和投资者信心,而洋河股份(002304)和酒鬼酒的高端产品放量增长,增速甚至快于中低端产品,说明品牌力正在提升。预计上述公司在2012年三季报和年报都有良好业绩支撑。因此,投资者应多关注三季报表现较好的上市公司。预计从个股机会来看,三季报兑现高成长预期或者增速超预期的公司将表现较好。

投资白酒股无疑兼顾理想和现实,三季报普遍预增,而更长期则有跟风涨价的预期。这对资金来说,何乐而不为呢9月初行业龙头茅台提价时,媒体普遍认为行业中的其他品牌不会贸然跟进。理由是经济不景气,消费不旺,提价使得销售受阻。可事实上,不足一个月,山西汾酒也高调宣布涨价,这令众多专家大跌眼镜。市场上一直有这么一句戏言:行情好,把酒言欢,行情不好,借酒消愁,总之,什么时候都要喝酒。酒成了必需品,这令白酒行业成为众多机构看好的行业。

上一篇:信立泰:利好前先涨一步 机会至提前伏击

下一篇:靖远煤电:政策力挺花开 煤炭久“涨”不尽?

投资亮点 1.河北消费水平有提升空间:河北市场特点偏好度数较高的老白干香型,忠诚...[详细]