加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

新华08网北京7月26日电 22日召开的中共中央政治局会议仍强调把“稳定物价总水平作为宏观调控的首要任务”,这意味着政策取向和基调将保持不变,虽然财政缴款、理财产品缺少出表途径、国有银行及上市企业支付股息等因素导致7月资金面十分紧张,中国央行暂停了今年以来一月一次上调存准的操作,但考虑到信贷规模、M2增速及存贷比的控制目标,我们认为,央行年内再次上调存准是大概率事件,上调频率预计在3次左右。

22日,中共中央政治局召开会议指出,“中国经济发展形势总体是好的,同时发展中不平衡、不协调、不可持续矛盾仍然突出”,在下半年,“要坚持把稳定物价总水平作为宏观调控的首要任务”,“增强政策的前瞻性、针对性、有效性,把握好宏观调控的方向、力度、节奏”,这表明下半年政策取向和基调将保持不变,在未看到通胀实际回落的背景下,政策不会明显放松。

我们认为,年内若要完成信贷规模、M2增速的调控目标,存款准备金率仍将被使用。今年上半年,新增人民币贷款数量为4.17万亿元,较去年同期回落约4500亿。而这是在连续六次上调存准的情况下才取得的。鉴于商业银行目前放贷动力巨大,全年要实现新增信贷7万亿左右、M2增速16%的目标,央行需要继续上调存款准备金率,直至“最优”水平(按目前利率水平简单测算为23.7%,随利率上调而下降)应为大概率事件。

金融危机暴发后,中国银行业“新增存贷比”总体水平大幅上升,从去年来看,年初连续上调存准后,银行“新增存贷比”水平从71.31%降到了60.52%,而下半年由于上调存准的时间在年末,这一数字又反弹到75%的高位。因此,从促使行业“新增存贷比”回落到危机前正常水平的中期目标分析,央行也有继续上调存准的必要。

表1:2005年至今新增存、贷款及存贷比情况

数据来源:中国人民银行、新华08

此外,从公开市场回笼来看,如果下半年公开市场发行量不能覆盖“到期量与外汇占款之和”,信贷、M2增速反弹就会成为必然。以7月份为例,公开市场发行与到期量基本相当,央行暂停上调存准,意味着本月新增外汇占款(估计在2000亿以上)直接投向市场。因此,下半年公开市场发行能否大幅放量直接关系到上调存准的频率。

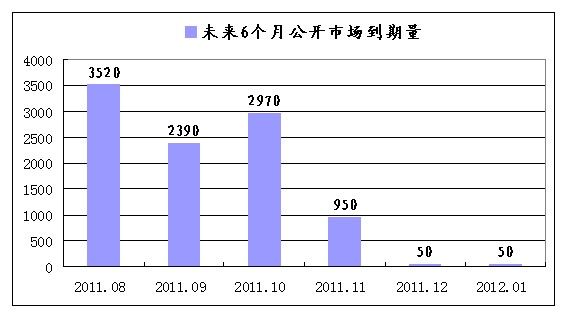

7月第二周,央行发行了620亿元央票及1490亿元正回购,其中3个月及以下工具的回笼量占比达92%。在一二级市场利差并未显著缩小并且央票发行利率保持不变的情况下,央票发行大幅放量表明央行希望更多依赖公开市场操作来回收流动性。考虑到未来6个月公开市场到期量显著减小,尤其是11月份之后公开市场到期资金已经下降到1000亿元以下,为了保证央行公开市场调控的空间,预计下半年央行将继续加大短期限央票及回购的发行,从而将资金在未来各月之间平滑。

从商业银行上半年持债增量来看,央票净减持13341.1亿元,这和银行倾向于上半年持有长期限债券有关。因而,从商业银行的需求来看,其下半年也有配置央票的动力,这将有助于央票发行的放量,从而加大公开市场回笼力度。

数据来源:中国债券信息网

假设未来三个月央行三个月以下公开市场操作占比仍达到90%,这就意味着11月至2012年1月公开市场到期资金也将维持在3000亿元以上,加之年底往往是财政存款减少的时间点,预计财政存款释放的基础货币也将达到月均1000亿左右的规模,如果公开市场放量不够理想,央行仍将上调存款准备金率。

图1:未来6个月公开市场到期量情况

注:数据截至7月22日

(经济分析师 蔡晓莉)

上一篇:全国环保大会三季度召开

下一篇:中美签署反垄断合作谅解备忘录

投资亮点 1.多品牌经营扩张市场空间:低端子品牌名气已运作,2010年已发展700多家终...[详细]