华大基因申购概念股炒作来一波?基因测序概念股一览(2)

备注:NIPT,简称无创产前检测,其实是应用于孕期产检的一项技术。通过采集孕妇外周血提取游离DNA,采用新一代高通量测序技术并结合生物信息分析,得出胎儿发生染色体非整倍体的风险率。

概念股三:业务不搭边,因为名字相近被跟风的股票

林子大了,什么鸟都有。A股市场的参与者众多,各种奇葩的跟风现象屡见不鲜。

案例一:川普竞选获胜,川大智胜大涨。奥巴马竞选获胜,奥马电器大涨。

案例二:当初360传出私有化回归A股之际,600360(华微电子)股价大涨。

案例三:白百何被曝光出轨,红墙股份大涨。

对于即将登陆二级市场的华大基因(300676)而言,股票代码相近的智度股份(000676)、交运股份(600676)以及各家以“华”字开头命名或者以“基因”结尾命名的上市公司,会不会被市场资金莫名其妙地跟风?毕竟在大A股,一切皆有可能。

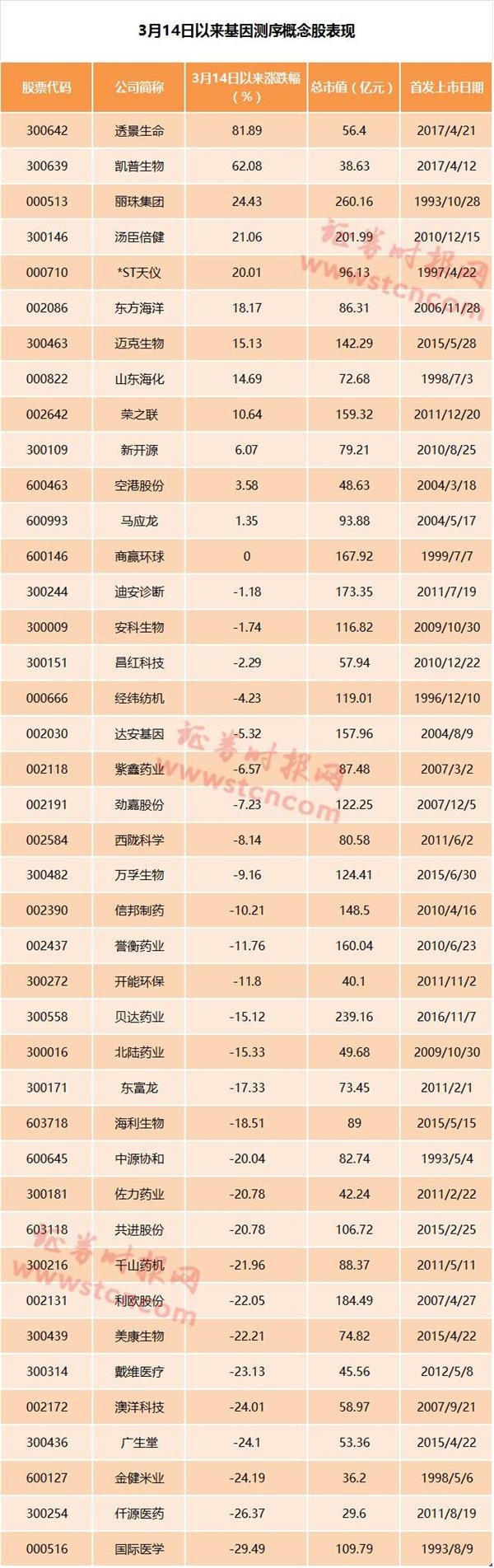

当前A股市场上的基因测序概念股主要有:紫鑫药业(002118)、达安基因(002030)、千山药机(300216)、科华生物(002022)、中源协和(600645)、迪安诊断(300244)。

达安基因正在积极推进基因检测业务布局,产品已应用于产前筛查诊断等领域。

北陆药业也在积极布局基因测序业务

迪安诊断

迪安诊断公告点评:收购新疆元鼎,拓展西部市场

迪安诊断 300244

研究机构:国联证券 分析师:方伟 撰写日期:2016-01-21

出资收购新疆元鼎。公司拟自筹3.315亿元受让德清元康、德清文鼎合计持有的新疆元鼎医疗器械有限公司的51%股权。新疆元鼎是新疆地区销售进口医疗检验设备最专业、规模最大的公司之一,公司06年成立,代理罗氏等进口厂家的医疗诊断产品,2015年1-11月实现营收2.77亿元,净利润5609万元,整体估值6.5亿。

并承诺2015-2017年净利润不低于5600、8000、10000万元。通过整合迪安的管理经验,未来三年可实现30%以上的复合增速。

战略扩张稳步推进。公司近两年加快扩张步伐,以杭州为中心,辐射华东六省一市,向中西部扩张。15年先后在甘肃、合肥、西安、郑州等地布点,打通了在中西部地区的销售渠道,扩大市占率,巩固行业龙头地位。此次收购新疆元鼎,一方面是看中标的方与迪安自身“服务+产品”商业模式的契合点,整合渠道资源,进一步提高公司的盈利能力和核心竞争力。另一方面,公司将借助新疆元鼎丰富的业务网络、渠道资源,实现中国西部新区域市场的拓展,未来在西部市场实现实验室布局。

维持“推荐”评级。暂不考虑并表因素,预计15-17年EPS为0.64元、0.89元、1.23元,对应2016年1月19日股价56.73元的市盈率分别为89倍,64倍和46倍,公司积极布局诊断服务产业链,对标国际龙头,维持“推荐”评级。

风险提示:1、募投项目进展低于预期;2、系统风险;3、新进领域整合低于预期。

达安基因

达安基因深度报告:分子诊断行业待爆发,龙头达安笑傲江湖

达安基因 002030

研究机构:广证恒生咨询 分析师:王亮 撰写日期:2016-02-17

投资要点:

好行业:技术突破与政策支持打开新成长空间。

分子诊断是IVD行业中增长最快的子领域,我国市场规模从2010年16.5亿增长至2014年45.9亿,CAGR达29.1%,我们预测2019年市场规模将超100亿;监管政策支持行业发展,医保控费和二胎落地促进分子诊断地位提升;公司作为分子诊断龙头,2014年底市场占有率达23.5%。

强公司:体外诊断行业全产业链公司。

公司业务分为试剂、仪器和服务三块,参控股公司达70余家,是中大旗下唯一上市平台。在生化免疫领域,2014年营收1.56亿,净利1000万,其中达瑞成核心增长点,CAGR高达44.7%,而优迈科在化学发光领域虽处于起步阶段,但因行业趋势发展而大有可为。在PCR领域,2014年相关营收达8亿,而同行均在1亿以下;PCR试剂在试剂收入中约占70%,增速15%-20%左右,目前获CFDA批准试剂盒达60余种;在血筛核酸检测十亿级空间里,公司因在广东区域竞争优势而有望切得较大块蛋糕。在独立诊断实验室(ICL)领域,2014年高新达安市场份额为7%,除昆明和泰州ICL外,其他均已实现扭亏,2014年底8大ICL整体净利润为110万,已扭亏,我们认为2016年ICL利润将快速扩大;按中性预测2020年我国市场空间可达270亿,若公司占比不变,ICL将带来18.6亿收入。

有作为:百亿二代基因测序市场值得期待。

在政策和测序价格下降等因素刺激下,2020年基因测序市场有望达百亿,增速超过30%;公司在产业链上中游均有布局,在产前筛查诊断与肿瘤诊断与治疗领域获卫计委批准试点,公司有望率先享受行业增长福利。

新领域:背靠中大医疗资源,医院投资业务正逐步兑现。

中大旗下有8家直属和10家非直属医院,床位分别为7500和1.21万张,可与公司良好互补;从2014年设立医投管理公司,到2015年8月和12月分别与恩阳区和凯里市政府签订合作协议,在恩阳区和凯里市医疗资源供给不足情况下,我们认为公司医投业务发展空间大且正逐步兑现。

稳信心:定增15亿内部全认购彰显信心,高管4.5亿增持稳军心。

15年10月,公司发布定增方案募资15亿,其中高管认购14.29亿,其他由员工持股计划认购,内部全认购彰显公司员工对公司发展前景的足够信心;2015年11月开始,公司董事长何蕴韶和董事程钢4.46亿增持1230万股公司股票,如此大金额增持显示公司高管对公司前景看好。

盈利预测与估值:我们预计公司15-17年EPS分别为0.26/0.31/0.38元,目标价39元,对应PE分别为114/95/78倍,给予“强烈推荐”评级。

风险提示:独立实验室盈利、医投业务不及预期,定增不顺利等。

紫鑫药业

紫鑫药业:主要从事中成药的研发、生产、销售和中药材种植业务

公司是一家集科研、开发、生产、销售、药用动植物种养殖为一体的高科技股份制企业。公司主要从事中成药的研发、生产、销售和中药材种植业务。主要产品有活血通脉片、麝香接骨胶囊、醒脑再造胶囊、四妙丸等,其中四妙丸为公司独家生产品种,四妙丸、醒脑再造囊、活血通脉片等是国家二级中药保护品种。公司目前生产的剂型包括片剂、胶囊剂、颗粒剂、口服溶液剂等,全部剂型的生产车间均已获得药品GMP认证。

千山药机

千山药机:我国制药专用设备制造行业排头兵企业

公司是我国制药专用设备制造行业排头兵企业,是国内主要的注射剂生产设备供应商,主营业务为各类注射剂生产设备的生产、销售。公司主要产品包括:非PVC膜软袋大输液生产自动线、塑料瓶大输液生产自动线、玻璃瓶大输液生产自动线、玻璃安瓿注射剂生产自动线。公司技术实力雄厚,是我国《非PVC膜单室软袋大输液生产线》、《塑料输液瓶洗灌封一体机》、《聚丙烯输液瓶拉伸吹塑成型机》三项行业标准的起草单位,生产的非PVC膜软袋大输液生产自动线、塑料瓶大输液生产自动线、玻璃瓶大输液生产自动线、玻璃安瓿注射剂生产自动线具有国内领先技术水平,部分性能指标达到了国际先进水平。

科华生物

科华生物:中国规模最大的医疗诊断试剂研发、生产和销售基地

公司是中国规模最大的医疗诊断试剂研发、生产和销售基地,主营范围包括体外临床免疫诊断试剂、体外临床化学诊断试剂、核酸诊断试剂、基因工程药物及与体外诊断试剂相配套的自动化检验诊断仪器等的研究、生产和销售。公司产品主要用于临床医院的化验检测,采供血系统献血员的筛选,以及边防海关、疾病预防控制系统的相关人群检测等。公司诊断试剂产量位列全国第一,产品出口至海外十多个国家和地区,科华主要产品国内市场占有率稳居榜首地位。

让更多人知道事件的真相,把本文分享给好友:上一篇:长江形成今年1号洪水 1号洪水是什么意思?水利工程受益股一览

更多"华大基因申购概念股炒作来一波?基因测序概念股一览(2)"...的相关新闻

每日财股

- 每日财股:新奥股份(600803)

投资亮点 1.公司全资子公司威远农药旗下农资电商威远禾美网在2015年3月15日正式上...[详细]

更多>>焦点热图

东阿阿胶桃花姬要退

7大券商名嘴指路下

下半年第一战!中报

十大金牌券商指引您

曹山石爆料顺威股份

捡漏机会来了!这些